借地権を相続する方法と注意点、相続税をわかりやすく解説

たとえば、借地に建てた実家を相続したいとき。

被相続人が持っていた「借地権」そのものも相続する必要があります。

本記事では、借地権の相続で具体的にどうすればよいのかや、相続税などの注意点について解説します。

はじめに、「借地権」という用語について確認しておきましょう。

すでにご存知の方は、流し読みしてください。

目次

借地権とは

借地権とは、建物の所有を目的として、土地を借りて使用する権利のことです(借地借家法2条)。

この権利には、

- ①「土地賃借権」

- ②より強力な権利である「地上権」

の2種類がありますが、実際にはほとんどが①のケースです。

そこでこの記事では、借地権=建物の所有を目的とする土地賃借権とします。

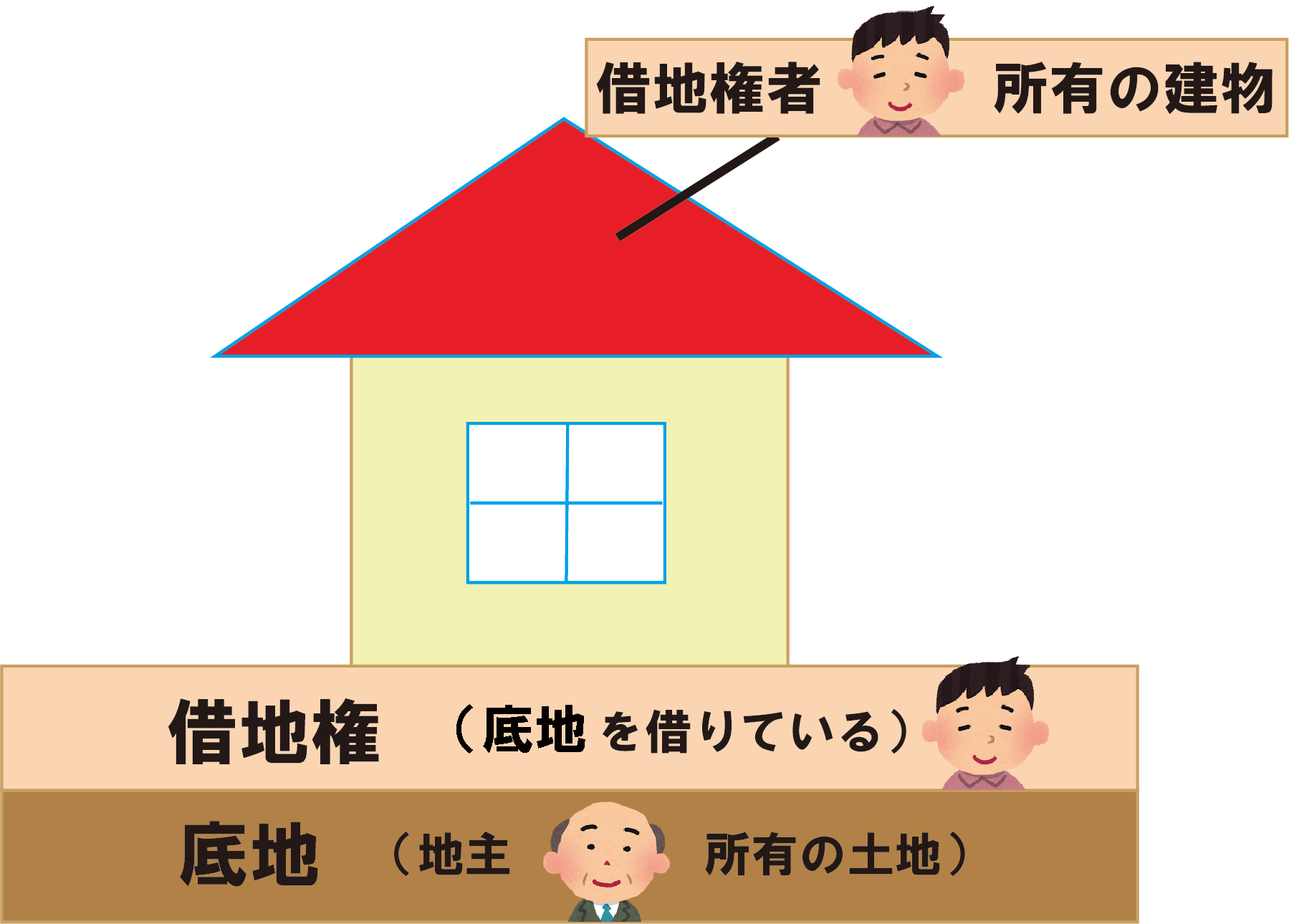

借地に建物が建っているとき、構造としては以下の図のようになります。

建物が建っている借地のことを底地といい、底地の上に建物所有者の借地権が設定されていることが通常です。

底地の所有権は地主にあり、底地を借りて建物(上物:うわもの)を所有している者が通常の借地権者です。

用語確認をしたところで、いよいよ借地権の相続について解説します。

1.借地権は相続できる

借地権も相続の対象になります。

相続では、被相続人の財産・権利全てが相続対象となるためです(民法896条)。

ただし、実際に相続するかどうかの判断は、相続人本人に委ねられます。

本記事では、借地権を相続したい方向けに解説します。

2.借地権を相続するには

まず、借地権を相続するときの、地主との関係についてです。

2-1.相続するときに地主の許可を得る必要はない

借地権を相続するのに、地主の許可は必要ありません。

一方、「借主の変更」をする場合、すなわち借地権を誰かに譲り渡す場合などは、地主の許可が必要です。

地主の許可を得ておかないと、地主から借地契約を解除されてしまう危険があります(民法612条)。

借地権相続に地主の許可が不要なのはどうして?

相続は「包括承継」と言って、被相続人が有していた法的な立場を、そのまま相続人が引き継ぐものです。法的な立場をそのまま引き継ぐとは、法的には「被相続人=相続人」とみなすことです。

つまり、相続がおきても「借主の変更」にはあたらないので、地主の許可は不要なのです。

ただし、許可が不要とはいえ、借地権相続の通知だけはするようにしましょう。

相続後は、相続人が地代を支払うことになります。

いきなり知らない人間から金銭の振り込みがあったら、地主さんも困惑します。無用なトラブルを避けるための礼儀と心得ましょう。

注意点:法定相続人でない第三者への遺贈の場合は地主の許可が必要

法定相続人でない第三者が、借地権や借地権付き建物を遺贈によって譲り受ける場合は、地主の許可が必要です。

遺贈は、被相続人の遺言によって行われる「贈与」であって、借地権の「相続」ではなく「譲渡」にあたるためです。

この場合、地主に遺贈を受けたことを通知し、必ず書面による許可をもらいましょう。

これに対し、遺贈が法定相続人に対して行われる場合、法形式上は贈与ですが、遺産分割において一人の相続人が借地権を相続することになった場合と実質的な違いはありません。

承諾のない借地権の譲渡でも、「背信的とはいえない特段の事情」がある場合は解除は認められないとするのが、古くからの一貫した判例です。

法定相続人への遺贈は、この特段の事情に該当することになるでしょうから、地主側が承諾を欠くことを理由に契約の解除を主張したとしても、通常は解除は認められません。

3.借地権を相続したらやるべき2つのこと|借地権相続の手順

次に、借地権を相続する手順について説明します。

具体的にやるべきなのは以下の2つです。

- ①建物の名義変更

- ②普通借地権か定期借地権かの確認

①建物の名義変更を速やかに行おう

まず、建物の登記名義変更をできるだけ早く行いましょう。

実は名義変更は、現時点では必須ではありません。

相続は被相続人の法的地位を引き継ぐ包括承継ですし、借地権の包括承継に地主の承諾は不要ですから、仮に借地上の建物の登記名義を被相続人のままにしておいても、相続人は借地人としての権利を地主に主張することができます。

しかしながら、名義変更をしないと第三者への対抗力が認められなくなる可能性があります。

第三者への対抗力:第三者に借地権を主張できること

借地上の建物が借地権者名義で登記されている場合は、仮に地主が底地を第三者に譲渡してしまっても、借地権者は、その第三者(底地の譲受人)に対して借地権を主張することが認められます。

これを対第三者への対抗力と言います(借地借家法10条1項)。

ただし、この対第三者への対抗力が認められるためには、「借地権者の名義」と「建物所有者の名義」が一致することが必要です。

たとえ家族間であっても、例えば

- 借地権者が夫で、建物所有者の名義が妻

- 借地権者が父で、建物所有者の名義が長男

といったケースで対抗力を認めないのが判例です(最高裁昭和41年4月27日判決など)。

相続の場合でもこれらのケースと同様に考えられるかは問題がありますが、その点についての判例は見当たりません。

安全のためには、遺産分割で借地権と建物の相続人が決まったら、速やかに建物の登記名義を変更しておくことが無難です。

遺産分割が終わるまでは共同相続登記が必要?

複数の相続人がいて遺産分割が終わるまでの間は、被相続人名義の建物登記は、実質的には共同相続人の共有名義の登記と同じですから、共同相続の登記をしておく必要はないという理解もあり得ます。

ただ、この点についても、判例が見当たらないので、できれば遺産分割が終わるまでの間も、建物について共同相続の登記をしておくことが無難でしょう。

地主には内容証明郵便で通知・連絡して書面に残す

前述のとおり、借地権の相続について地主に対して許可は必要ありませんが、相続したことの通知だけはしたほうがよいです。

もっとも、借地契約は30年以上の非常に長い契約です(存続期間といいます)。

相続で借地権者となったことを口答で通知しただけでは、結局、後々のトラブルのもとになってしまう可能性もあります。

したがって、地主に通知した事実の証拠を残すために、内容証明郵便で相続したことを通知するべきです。

遺贈の場合は必ず承諾書をもらう

なお、前述した地主の承諾が必要な遺贈の場合、承諾を得た事実の証拠を残しておかないと、無断譲渡を理由として借地契約を解除すると主張された場合、これに反論することができず、自費で建物を取り壊して土地を明け渡すことになる危険があります。

これを避けるためには、地主から承諾を受ける際は、必ず地主の「自筆署名」と「実印」による押印のある印鑑証明書付きの承諾書を請求してください。

通常、地主は承諾をする際に承諾料の支払を請求します。

承諾料の支払と引き換えに、領収書だけでなく承諾書をもらうことを絶対に忘れてはいけません。

なお、地主が承諾をしない場合には、裁判所に申立てをして地主の承諾に代わる裁判所の許可を得ることができます(借地借家法19条)。

②「普通借地権」か「定期借地権」か、確認しておく

そして、ご自身の相続した借地権が「普通借地権」か「定期借地権」かを確認しておきましょう。

普通借地と定期借地とでは、契約期間の長さや、契約満了後の決まりが異なります。

特に、借地契約が満了した後どうなるのかを認識しておくことが大切です。

普通借地権は契約更新ができる

普通借地権は、地主との合意で更新することができます(合意更新)。

また、仮に地主が更新を拒否したとしても、期間が満了した後も借地上に建物があれば、同条件で自動更新されます(借地借家法5条2項)。これを法定更新と呼びます。

1回目の更新は最短20年、2回目以降では最短10年ごとに更新されていきます(同4条)。

ただし、次のような場合は法定更新であっても更新料が必要です。

- 借地契約書に更新料の支払が明記されていた場合

- 明記されていないものの、前回の更新時に更新料を支払った実績があるため更新料の支払について黙示の合意があったと認められる場合

なお、地主は更新時に借地料の値上げやその他の借地契約内容の変更を要求することが多いですが、法定更新は同条件での更新ですから、応じる義務はありません。

また、地主が承諾するか、承諾がなくとも裁判所の許可等を得れば(借地借家法17条~20条)、以下のようなことも可能です。

- 建物が老朽化した際の大きなリフォーム、増改築、建て替え

- 建物の売却(借地権も同時に売却することが通常です)

- 土地上の建物を借地人の住居に限るなど、借地契約で使用用途を制限している場合に、建物を賃貸物件にする、店舗にする等の、使用用途を変更すること

定期借地権は原則更新なし

一方、定期借地権の場合は、被相続人が地主と契約を交わした契約期間が終了したら原則、合意更新を除いて更新は無しです。

また、その契約内容にもいろいろあり、定期借地権には

- 契約期間を50年以上とする「一般定期借地権」

- 契約期間を10年以上20年以下として事業用の建物所有を目的とする「事業用定期借地権」

- 契約期間を30年以上としつつ、期間経過の時点で地主が建物を買い取り借地権を消滅させることができる「建物譲渡特約付借地権」

の3種類があります。

このように、普通借地権と定期借地権は内容が異なるので、ご自身の相続した借地権の内容をきちんと把握しておきましょう。

なお、普通借地権と定期借地権の違いの詳細は、以下の記事でご覧いただけます。

4.借地権相続にかかる相続税

続いて、相続で皆さんが特に気になるのが、相続税ではないでしょうか。

借地権の相続にも相続税がかかります。

では、借地権はどのようにその相続税評価額を評価するのでしょうか。

国税庁は「財産評価基準書」で全国の土地の路線価ごとに、その路線の土地を対象とした場合の借地権の価格を一定の割合としてを指定しています。

これを「借地権割合」と言います。

借地権の相続税評価額は、この借地権割合を使って、以下のように計算されます。

借地権の相続税評価額について詳しく知りたい方は、下記の記事をご参照ください。

なお、国税局の「財産評価基準書」をもとに算出した借地権評価額は、あくまで目安にすぎません。

借地権の需要や、土地の形状・条件などによって額は変わってくるので、より信頼できる評価額を出すためには、専門家に相談することが一番です。

5.借地権は共有名義で相続できるか

話が少し変わりますが、借地権を相続するのに、一人でではなく複数で相続したいと考える方もいるかもしれません。

5-1.借地権も共有名義で相続できる

相続財産を複数人で共有名義にして相続することがあります。

借地権についても、共有名義での相続は可能です。

複数人の共有名義で借地している場合、借地権者はその共有名義人全員です。

地主の許可も必要ありませんし、共有名義の相続登記(名義変更)することができます。

しかし、次に説明するように、共有名義での借地権相続はあまりおすすめできません。

5-2.【要注意!】借地の共有名義はトラブル発生の可能性大

借地権も共有名義で相続できるといっても、もし譲渡したいときには、地主の承諾に加えて、共有名義人全員の同意がなければなりません(民法251条)。

転貸をしたいときには、地主の承諾に加えて、共有持分権の過半数を持つ者の賛成がなければなりません(民法252条本文)。

現実には、譲渡や転貸をしたい一部の名義人とそうではない名義人とで対立する、名義人間のトラブルが多く発生します。

借地権は非常に長い契約ですから、子供や孫の代まで契約が続く可能性もあり、2次相続、3次相続がおきれば多数の借地権者が存在することになり、権利関係が複雑化しすぎる危険性が高いのです。

やはり借地権を相続する場合は、単独で相続することが望ましいといえます。

6.まとめ

以上のように、借地権とひとくちにいっても、その契約内容や残存期間、上物の状態形態は様々です。

いったん相続してしまえば地代を支払う義務を負いますし、建物を利用しなくなった場合でも、建物を壊して更地にしたうえで地主に返還する義務を負います。

借地契約を終了させるには撤去費用だけで百万円単位のお金がかかるのです。

このように、借地権を相続することは、土地を利用する権利を承継するだけでなく、借地人としての義務も引き継ぐことになるのですから、これを相続するか否か自体、慎重に判断する必要があります。

ご自身の契約期間、契約内容を詳しく確認してもらうことも含め、不安な方は早めに借地権交渉の経験豊富な弁護士に相談し、地主と交渉してもらいましょう。

弁護士相談Cafe編集部