「特別の寄与」とは|特別寄与料の制度や要件、計算方法などについて

相続法改正で新設された「特別の寄与」で相続人以外の親族の貢献も報われることになりました。「特別の寄与」制度や要件、計…[続きを読む]

遺産形成に特別に貢献した相続人がいると、その貢献を無視して遺産分割を行えば、公平性を欠くことになります。

このような場合には、民法上、相続財産の維持や増加に特に貢献があった相続人に「寄与分」を認めることで、相続人間の公平性を図ります。

遺産分割の際に問題になりがちな寄与分と、それが認められる範囲、計算方法などを解説します。

寄与分は、相続財産の維持や増加のために、特別に貢献した相続人がいる場合には、その貢献度に応じて多めの遺産の取得を認める制度です(民法904条の2第1項)。

冒頭でお伝えした通り、次のような相続人がいる場合に、その貢献を考慮しないで遺産分割をすると、却って相続が不公平になってしまいます。

こうした相続人には、貢献度に応じた遺産相続を認める必要があります。そこで、民法は、「寄与分」という制度を定めています。

寄与分は、原則として、額も含めて相続人全員の合意に基づき決定します。

「特別な寄与」に該当すると相続人全員が認めれば、寄与分を考慮した遺産分割協議がなされることになります。寄与分の金額についても、遺産分割協議で決定します。

しかし、残念ながら、寄与分についての見解に相違があれば、調停や、審判に進むことになります。

もし、当事者同士の話し合いで決まらなければ、相続に強い弁護士に相談するのも一つの方法です。

民法改正により、相続開始から10年経過すると時効により寄与分は消滅します。

ただし、前述の通り、原則として、寄与分は遺産分割協議で相続人の合意に基づききまります。したがって、寄与分を主張できるのは、遺産分割協議が成立するまでに限られます。寄与分を主張するためには、早急な準備が求められるのです。

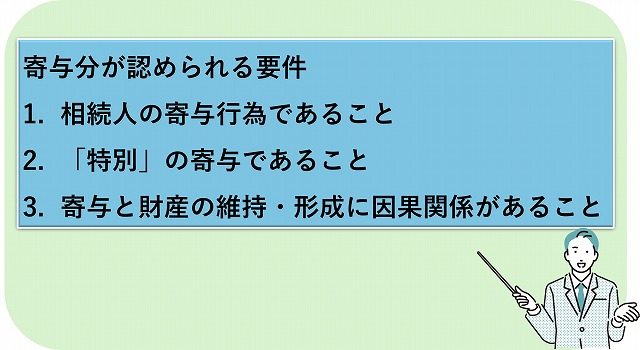

次に、寄与分の要件について考えてみましょう。寄与分は、次の要件すべてを満たす場合にのみ認められます。

法定相続人が行った場合のみ、寄与分が認められます。

たとえ相続人以外の親族が遺産の形成に特別に貢献していたとしても、寄与分は認められません。

たとえば、配偶者と子どもが相続人になるケースで、兄弟姉妹が遺産の形成に特別な貢献があったとしても、寄与分評価の対象になりません。

ただし、法改正によって、相続人の配偶者の行為は、特別の寄与が認められるケースがあります。詳しくは、以下の記事をご一読ください。

寄与分が認められるためには、寄与行為が「特別の寄与」でなければなりません。具体的には、以下5つの類型があります。

被相続人が事業経営をしており、相続人が無給や少ない給料でその事業(家事)に従事して、被相続人の財産増加に寄与した場合です。

農業や商工業などが多いですが、医師、弁護士、公認会計士などのケースもあります。

原則として、適切な給料をもらっていれば、特別の寄与は認められません。

被相続人に金銭を出資するケースです。

例えば、被相続人となった夫名義の住宅を購入する際に、妻が独身時代の貯金を出した場合や、婚姻後に働いて得たお金を提供した場合などがこれに該当します。

被相続人の借金返済に金銭を出した場合もこのケースに該当します。

ただし、被相続人が経営していた会社への出資は、原則として寄与分になりません。

相続人が被相続人の療養看護を行ってきたケースです。寄与者の持続的、専従的な看護により、付添い看護の費用がかからなくなり、相続財産の維持に貢献した必要があります。

さらに、通常の身分関係から当然期待される程度の看護であれば、特別の寄与とまでは認められません。

近年、介護保険の導入によって「老親の介護」の寄与分が認められにくくなっている傾向もあります。

相続人が被相続人を扶養して財産の維持形成に貢献したケースです。

これについても、身分関係から通常期待される程度の扶養を超えている必要があります。

たとえば、夫婦や直系血族、兄弟姉妹は互いに扶養する義務があるので、通常の扶養を行ったとしても「特別の寄与」とまでは評価されません。

相続人が被相続人の財産管理をすることによって、管理費用の支払いが不要になった場合などです。

被相続人が所有する土地を売却する際、土地利用者の立ち退き交渉やその他の手続きをしたり、売却代金を増加させたりした場合もこの型の寄与分に該当します。

寄与分の要件を満たすには、相続人が特別の寄与行為を行ったことで、財産が維持された・増加したという因果関係が認められなければなりません。

次に、寄与分の評価方法をご説明します。寄与分の型ごとに、順番に見ていきましょう。

家事従事型では、家事従事者が本来受け取るべき給付額が寄与分となります。

ただし、相続人が同居していれば、生活費はかかっておらず、その分を控除する必要があります。

そこで、寄与分は、以下のような計算式で算出します。

寄与分額=寄与者が受け取るべき年間の給付額 × (1-生活費控除割合) ×寄与年数

金銭出資型では、基本的に出資金額が評価対象となりますが、裁量的な割合をかけ算しての評価も可能です。

不動産を寄与行為となる出資金によって購入した場合には、不動産評価額のうち、出資した金額の割合分が寄与分となります。具体的には以下の通りです。

寄与分額=相続開始時の不動産評価額×(出資金額/取得当時の不動産の金額)

不動産を贈与した場合には、相続開始時の不動産額に、裁量的な割合をかけ算して判断します。

療養看護型では、実際に看護していたか、付添介護人の費用負担をしたかによって算出方法が異なります。

実際に看護による寄与行為では、次の計算で算出します。

寄与分額=付添介護人の日当額×療養看護日数×裁量的割合

一方、費用負担をした寄与行為では、 費用負担をした実費が寄与分となります。

扶養型の場合も、現実に扶養をしたか、かかった扶養料を負担したかによって計算方法が異なります。

現実に引取って扶養したことが寄与行為に該当すれば、以下の計算で算出します。

寄与分額=(実際に負担した金額又は生活保護基準によって算出した金額) ×扶養期間× (1-寄与者の法定相続分割合)

一方、扶養料を負担した場合の寄与分額は、次の通りです。

寄与分額=負担した扶養料×期間 × (1―寄与相続人の法定相続分割合)

財産管理型の場合も、ケースによって計算方法が異なります。

不動産の賃貸管理、売買契約締結などに関与した場合の寄与分額は、次の通りです。

寄与分額= (管理や売却を第三者に委任した場合の報酬額) × (裁量的割合)

他方、火災保険料、修繕費、公租公課などの実際の費用を負担した場合の寄与分額は、現実に負担した金額となります。

寄与分がある場合に遺産分割協議では、各相続人の相続分をどのように計算すればいいのでしょうか。

各相続人の相続分を求めるには、遺産の総額から、寄与分の評価額を引きます。遺産から寄与分を引いた金額のことを、「みなし相続財産」と言います。

次に、みなし相続財産を、法定相続分に応じて分配し、寄与分のある相続人には寄与分の額を加算します。

では、以下の事例を使って寄与分がある場合の各相続人の相続分を計算してみましょう。

それぞれの相続分は、以下の通りです。

このように、寄与分があることで、遺産分割での公平性が保たれていることがわかります。

最後に寄与分がある場合の遺産分割の注意点について触れておきます。

遺言書と寄与分では、原則として遺言書が優先します。したがって、特定承継遺言によって遺産を承継する相続人がすべて決まっていれば、寄与分を請求できる余地はありません。

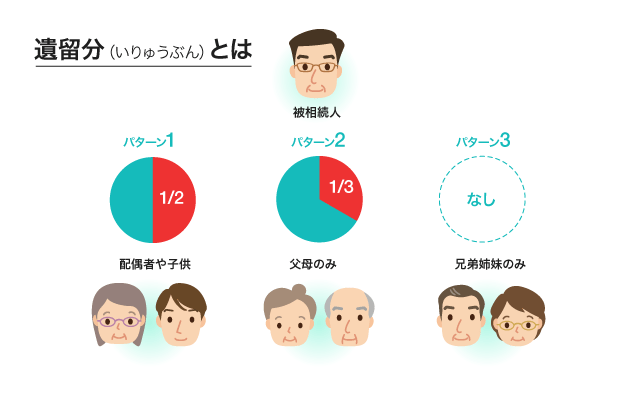

しかし、兄弟姉妹以外の相続人には、遺留分があります。兄弟姉妹以外の相続人は、遺留分侵害額請求を検討するといいでしょう。

寄与分を定めるに際して、裁判例では、「遺留分を考慮する必要がある」としています*。

寄与分自体に、法律上の上限はありませんが、遺留分を無視していいわけではありません。

* 東京高決平成3年12月24日判タ794号215頁

遺留分侵害額請求の対象になるのは「遺贈」や「贈与」に限られます(民法1043条)。

したがって、寄与分に対する遺留分侵害額請求はできません。

前述の通り、民法上、遺留分侵害額請求の対象となっているのは、「遺贈」や「贈与」であり、寄与分とは無関係です。

そのうえ、寄与分を理由に、遺留分侵害額請求を拒否できるとする条文もありません。

たとえば、寄与分が認められた相続人が、被相続人から多額の生前贈与を受けており、他の相続人から遺留分侵害額請求を受けても、寄与分を理由に拒否することはできません。

実際に、寄与分が認められる範囲は、ケースバイケースです。したがって、過去に寄与分が認められた事例と比較しながら、個別具体的に考える必要があります。寄与分の金銭的評価についても同様です。

ご自分の寄与分は認められるのか、認められるとすれば評価は幾らになるのか、遺産分割協議でどのように主張すべきなのか気になる方は多いでしょう。

また、寄与分を主張され、遺産分割協議が紛糾してお困りの方もいらっしゃるでしょう。

寄与分でお悩みの方は、相続に強い弁護士に相談してみてはいかがでしょうか。