遺産分割を禁止できる?最大5年の遺産分割禁止とその方法

遺言書や相続人全員の合意などによって、遺産分割を一定期間禁止することができます。この記事では、遺産分割禁止のメリット…[続きを読む]

遺言がある場合、原則として遺産はその遺言に従って分配されます。しかし、時として遺言に従った遺産分割をすると、被相続人の亡き後も生きていかねばならない相続人に不都合なことがあります。

果たして、遺言と異なる遺産分割協議をするのは可能なのでしょうか?

結論としては、遺言と異なる遺産分割協議を行うことは可能です。ただし、いくつか注意すべき点があります。

そこでここでは、遺言と異なる遺産分割協議の有効性、登記、税金について解説します。

目次

遺言と異なる遺産分割が可能となるには、いくつか条件があります。まずはその条件からご紹介します。

下記の条件を満たせば、遺言書の内容と異なる遺産分割協議をすることは可能です。

遺言と異なる遺産分割協議が可能となる条件

1.~4.の条件を満たなければ、遺言書と異なる遺産分割協議は有効とは扱われません。その理由をご説明しましょう。

遺言者は、5年を超えない範囲で遺産分割を禁止することができます(民法908条)。

遺言は被相続人の最後の意思表示であり、相続では非常に強い効力があります。

相続人は遺言を最大限尊重しなければならないため、遺言者が遺産分割を禁じている場合、相続人はその意思に従い、遺産分割はできません。

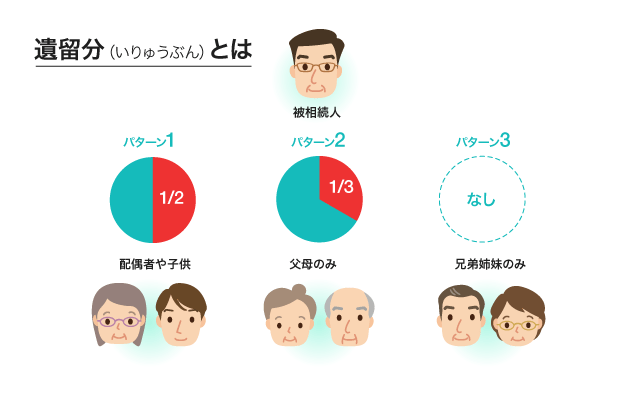

もし遺言内容が著しく不公平な場合は、遺産分割で解決しようとするのではなく、遺留分侵害がないか考えてみましょう。

前述した通り、遺言で禁止されていなければ、相続人は遺言と異なる遺産分割協議が可能です。

その際、相続人全員の合意が必要だというのが実務上の扱いとなっています。

遺産分割協議も相続人全員が参加していなければ無効となります。遺言と異なる遺産分割をしようとしても、反対の相続人がいたら上手くいかないのは自明でしょう。

相続人以外の受遺者の同意というのは、遺言で「○○に土地Xを遺贈する」といった「遺贈」があるとき、この遺贈を受ける人(受遺者)が遺贈の権利を放棄する意思表示をしているということです。

受贈者が遺贈の放棄をすれば、財産は遡って相続人のものとなるので、遺言と異なる遺産分割協議をすることは可能です。

注意が必要なのは、「包括遺贈」の場合です。包括遺贈とは、相続分の指定と同様に、遺贈する財産の割合を遺言の内容としていることです。

包括受遺者の遺贈の放棄は、相続放棄と同様に、自己のために相続開始があったことを知った時から3ヶ月以内に包括遺贈の放棄の申述を家庭裁判所にしなければなりません。

相続放棄と遺贈の放棄の違いについてお知りになりたい方は、下記関連記事を是非お読みください。

遺言執行者がいる場合は、遺言執行者の遺言執行を妨げないか、もしくは同意が必要です。民法には、以下の規定があります。

民法1012条1項(遺言執行者の権利義務)

遺言執行者は、遺言の内容を実現するため、相続財産の管理その他遺言の執行に必要な一切の行為をする権利義務を有する。

民法1013条1項(遺言の執行の妨害行為の禁止)

遺言執行者がある場合には、相続人は、相続財産の処分その他遺言の執行を妨げるべき行為をすることができない。

遺言執行者は、遺言の執行に関する行為について権利義務を有しており、相続人はその執行を妨げる行為ができないのです。相続人は、遺言執行者に遺産分割協議の趣旨を説明し、同意を得ておくのが無難と言えるでしょう。

遺言はその内容によって、遺産分割方法の指定をする方法や相続分の指定をすることができます。

遺言の内容によって、遺言と異なる遺産分割協議をしたときに影響があるのかどうか確認してみましょう。

例えば「A不動産を相続人Bに相続させる」というような遺言は、「遺産分割の方法」が指定された遺言であると解釈されます。

この例のように、特定の財産を特定の相続人などが取得できるように指示するものが代表的なものです。

遺産分割の方法の指定をしている遺言は、被相続人が死亡したときから効力を持ち、被相続人が亡くなった瞬間から、A不動産はBのものとなります。

つまり、A不動産については遺産分割で分け方を話し合うという必要がなく、本来は、遺産分割協議の中で遺言に反する話し合いをするという余地がないことになります。

しかし、この場合でも、一旦、遺贈を受けたものを相続人間で贈与ないし交換的譲渡したと考えることはでき、そのような協議も有効です。

結果的には、遺言と異なる遺産分割協議は有効とされます。

例えば、相続人が長男と二男の2人であった場合に、「相続割合を長男は3分の2、二男は3分の1とする」というように、被相続人が、法定相続分とは異なった「相続分の割合」を決めている遺言を「相続分の指定」をしている遺言といいます。

この遺言の場合は、被相続人の死亡の瞬間から遺産の所有権が特定の相続人に移転するというわけにはいきません。いったん、遺産分割協議によって、具体的に遺産の分割方法を協議する必要があります。

協議の中で、遺言と異なる内容が決められても、それが、上記1.~4.の条件を満たしていれば有効な遺産分割協議となります。

この遺言の内容による法的効力の違いは、次に解説する不動産登記に影響を与えることになります。

遺言と異なる遺産分割をした場合、遺言の効力の違いは、不動産の登記に明確に表れます。この効力の違いが、登録免許税などについても影響を及ぼすので注意が必要です。

具体的に解説します。

例えば、「A不動産は長男に相続させる」という遺言があり、相続人である長男と二男が話し合って、A不動産は二男が相続し、B不動産を長男が相続すると決めた場合、A不動産を二男名義にするにはどのように登記すればいいのでしょうか?

この場合には、A不動産は、被相続人の死亡の瞬間から、所有権権がAに移転し、長男のものになっています。その後の話し合いで別の相続人が取得することは相続人間の「贈与」もしくは「交換」と解釈されます。

そのため、登記をするには、まず、長男に「相続」を原因とする所有権移転登記を行い、その後、二男に「交換」または「贈与」を原因とする所有権移転登記をするという二段階の登記手続きが必要になります。

登録免許税についても、二段階分の納付が必要です。

この場合には、遺言と異なる遺産分割協議書によって、被相続人から不動産を取得した相続人への相続を原因とする所有権移転登記を直接行うことができます。

相続税の計算においては、遺言と異なる遺産分割協議を行った場合でも、わざわざ贈与や交換であると考える必要はありません。基本的には、通常の遺産分割協議を行った際の相続税の計算と同じとされています。

【参考】国税庁:遺言書の内容と異なる遺産分割をした場合の相続税と贈与税

受遺者が被相続人の配偶者、1親等の血族(親、子、代襲相続した孫)以外の人である場合、相続税額は、通常の相続税額の2割増しです。

相続税額の2割増しの対象者、計算方法について詳しくは、是非以下の関連姉妹サイト「相続税理士相談Cafe」の記事をご覧ください。

例外として、相続人ではない特定受遺者がいる場合には注意が必要です。

例えば、遺言書では、A不動産を遺贈されていたにもかかわらず、相続人との話し合いによって、B不動産を取得することになったときには、問題があります。なぜなら、相続人ではない特定受遺者は、A不動産をもらう権利はありますが、そもそも遺産分割協議に参加する権利がないため、「遺産分割協議に参加して、A不動産ではなくB不動産をもらう」という事態が想定できません。

そのため、相続人ではない特定受遺者は、A不動産の遺贈を受けた後に、B不動産と「交換」したと扱わざるを得ないとされているようです。

「交換」の場合は、譲渡益に所得税が課税されます。もっとも交換にはいろいろと特例もあります。

そもそもこのような事例はあまり見られないことです。遺産分割協議をする前に、まず、税理士に相談してみてください。

遺言と異なる遺産分割は可能です。しかし、ここまで解説してきた通りそこには満たさねばならない条件があり、慎重な検討が必要です。

もし、遺言と異なる遺産分割を検討しているのなら、弁護士にご相談いただくことをお勧めします。