相続放棄とは~手続と費用・デメリットなどを解説!

相続が起こったとき、資産がプラスになることだけではありません。被相続人が借金などの負債を残して亡くなった場合には、相…[続きを読む]

遺贈とは、遺言によって特定の人に無償で財産を譲る方法です。財産を譲る側を「遺贈者」、財産を譲られる側を「受遺者」といい、受遺者は一般に、相続人以外を指します。

遺贈は、受遺者との合意が不要な、遺贈者の一方的な意思表示のみで足りる「単独行為」です。

遺贈は受遺者が放棄することもでき、条件を付すことができる負担付き遺贈も可能です。

今回はこの遺贈にスポットを当て、遺贈の種類や、相続や死因贈与との違い、遺贈する際の注意点について解説します。

目次

遺贈には、「包括遺贈」と「特定遺贈」の2つの方法があります。

包括遺贈とは、遺贈者が遺産を特定せずに、たとえば次のように、遺言書で遺産の一定の割合を指定して受遺者に譲る方法です。

包括受遺者(包括遺贈の受遺者)は、相続人と同一の権利義務を有しています(民法990条)。

したがって、包括受遺者は、誰がどの遺産を取得するのかを具体的に決めるために、相続人とともに、相遺産分割協議に参加することができます。

また、包括受遺者が相続放棄や限定承認をするには、自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所に申述しなければなりません(同法990条、同法915条1項)。

特定遺贈は、たとえば次のように、遺言書の中で特定の具体的な遺産を指定して受遺者に譲る方法です。

特定受遺者(特定遺贈の受遺者)には、包括受遺者のように相続人と同一の権利義務がなく、遺産分割協議を経ずして、受遺者が遺贈された財産を取得します。

また、特定受遺者は、家庭裁判所への申述をすることなく、相続人に対して放棄する旨を伝えるだけで、いつでも放棄が可能です。

しかし、特定受遺者がいつまでも承認や放棄の意思表示をしなければ、相続人は遺産分割ができません。そこで、相続人等の利害関係者は期間を定めて「遺贈を承認するか放棄するか」と催告することができ、特定受贈者が期間内に回答しなければ、遺贈を承認したものとみなされます(同法987条)。

意思表示は口頭でも可能ですが、後日の争いを防ぐためにも、内容証明郵便を利用するのが賢明です。

簡単にここまでの包括遺贈と特定遺贈の違いをまとめておきます。

| 包括遺贈 | 特定遺贈 | |

|---|---|---|

| 遺贈の方法 | 遺言書に財産の割合を指定 | 遺言書に特定の財産を指定 |

| 受遺者の権利 | 相続人と同一 | 特定の財産のみ |

| 遺産分割協議 | 参加可能 | 参加できない |

| 放棄の方法 | 家庭裁判所への申述 | 相続人への放棄の意思表示のみ |

遺贈は、相続や死因贈与と同様に、遺贈者が生前に熟慮し、受遺者に対して遺産を承継させる手段です。では、遺贈や死因贈与、相続に異なる点はあるのでしょうか?

そこで次に、遺贈と死因贈与、相続とを比較してその性質を解説します。

遺贈は、遺言書によってその内容や受遺者を指定するため、財産を承継するには遺言書の作成が必要になります。遺言書が法律上有効になるためには、遺言能力が必要であり、遺贈を有効に行うには、遺贈者が15歳以上である必要があります(同法961条)。

死因贈与は、贈与の一形態であり、死因贈与をするには、贈与者・受贈者の合意に基づく契約が必要です。法律上、契約は、未成年者単独ではできず、未成年者が贈与をする場合には、親権者などの法定代理人の同意が必要です(同法5条1項)。

一方、相続は、年齢にかかわりなく、被相続人が亡くなることで開始します(同法882条)。相続では、被相続人が遺言書を書くこともできますが、遺言書がなくても、相続人は法律に則って遺産を承継します。

遺贈では、遺言書で受遺者を指定します。法定相続人以外の個人や法人など誰であっても受遺者に指定することができます。

死因贈与でも、契約により誰であっても受贈者に指定することができます。遺贈・死因贈与いずれも、遺産を受け取るだけであれば、年齢など意思能力にかかわらず受遺者・受贈者になることができます(同法5条1項但書)。そのため、遺贈や死因贈与を利用すれば、ご自分の孫など、法定相続人とはならない方へ資産を遺すことができます。

他方、相続で遺産を承継するのは法定相続人となる配偶者や子供などのみであり、順番や範囲も民法で決められています。

ただし、遺産分割協議も法律行為であることから、相続人が未成年者であれば、親権者などの法定代理人の同意が必要です。しかし、親子が同じ被相続人の相続人となる場合には利益相反になるため、親権者は代理人となることができず、特別代理人を選任する必要があります。

相続税は、以下の通り基礎控除を設けており、特例適用後の遺産総額がこの基礎控除額を超えなければ、課税されません。

相続税の基礎控除=3,000万円+(600万円×法定相続人の数)

相続と同様に、遺贈も死因贈与も、課税されるのは相続税です。したがって、受遺者が法定相続人以外であれば、基礎控除額が増えることがありません。

また、受遺者が「配偶者や一等親の血族、孫養子以外」であれば、相続税は2割増しで加算されてしまいます。

遺贈、相続、死因贈与で不動産を取得すると、不動産取得税や、登記をする際の登録免許税が発生するケースがあります。

| 不動産取得税* | 登録免許税 | ||

|---|---|---|---|

| 遺贈 | 相続人への遺贈 (包括遺贈・特定遺贈とも) |

非課税 | 固定資産税評価額×4/1000 |

| 相続人以外への特定遺贈 | 課税あり | 固定資産税評価額×20/1000 | |

| 相続人以外への包括遺贈 | 非課税 | ||

| 相続 | 非課税 | 固定資産税評価額×4/1000 | |

| 死因贈与 | 課税あり | 固定資産税評価額×20/1000 | |

*不動産取得税は「課税標準額×税率」で計算します。

ご覧の通り、相続人以外への遺贈であれば、不動産取得税がかからない分だけ包括遺贈が有利となります。

遺贈をする際には、こうした税制も十分に検討する必要があります。

借地権や借家権は相続の対象であり、遺贈や死因贈与をすることもできます。

ただし、借地権や借家権を相続しても、地主などの賃貸人の承諾は不要ですが、相続人以外が遺贈や死因贈与で借地権や借家権を取得する場合には、賃貸人の承諾が必要になります。

賃貸人の承諾を得られなければ、裁判で承諾に代わる判決を貰わなければなりません。

最後に遺贈をする際の注意点をご紹介しておきます。

遺贈を確実に実現するためには、遺言書で遺言執行者を指名することをお勧めします。

遺贈をすると、原則として相続人が遺贈義務者となりますが、遺言執行者を指名しておけば、遺言の内容を実現するため相続財産の管理その他遺言の執行に必要な一切の行為をする権利義務を有しており、相続人が遺贈義務を負うことはありません。

ただし、包括遺贈・特定遺贈とも、放棄することが可能です。受遺者は既に死亡しており、受遺者が遺贈を放棄してしまえば、遺言執行者でも如何ともしがたい事態となります。

そこで、受遺者に確実に遺産を受け取ってほしい場合には、死因贈与を検討してみることをお勧めします。

死因贈与は、贈与者と受贈者との契約であり、契約書を作成しておけば、贈与者の死亡後に、受贈者が一方的に放棄することができません。

農地を宅地等に変換することを制限し、農地としての適切な利用に繋げるために、国は農地の取得者を制限しています。

そのため、相続人以外が特定遺贈で農地の所有権を取得する際には、農地法で定められた農業委員会または、都道府県知事の許可を得なければ所有権移転の登記をすることができません。

一方、包括遺贈では、受遺者が相続人と同一の権利義務を有しているため、農地法の許可は不要です。

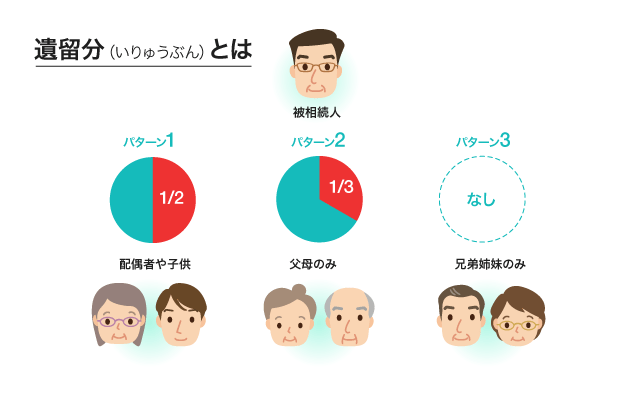

遺贈では、相続人以外のに、相続人の相続分を超える財産を承継することが可能です。しかし、それでは相続人が期待した遺産を取得できないおそれがあります。

そこで、民法は相続人の権利を守るために、兄弟姉妹以外の相続人に、最低限取得できる遺産の割合を「遺留分」として認めています。

遺留分を侵害する遺贈や死因贈与も有効である一方、遺留分を侵害された相続人は、遺留分侵害額請求により、侵害された遺留分を取り戻す権利を有します。

受遺者が遺留分によるトラブルに巻き込まれないよう、遺贈をする際には、遺留分を侵害していないかどうかをしっかりチェックする必要があります。

相続には、遺贈、死因贈与、生前贈与、相続などの様々な選択肢があります。

遺贈者となる方は、それぞれの違い、メリット・デメリットをよく考え、最適な選択肢をするようにしたいものです。

一方、受遺者が遺留分侵害額請求をされると、トラブルに発展してしまう可能性が高くなります。

どの方法がいいのか迷った方や、遺留分侵害額請求などでお悩みの方は、ぜひ相続に強い弁護士にご相談ください。