数次相続の仕組みと法定相続分|遺産分割協議中に相続人が死亡したら

被相続人の死亡による相続に関して遺産分割協議を行っている最中に、相続人の1人が死亡してしまうと、その相続人についての…[続きを読む]

被相続人も相続人も高齢化していく社会で、「遺産分割協議の最中に相続人の1人が亡くなってしまった。」ということも、これから増えていくのかもしれません。

遺産分割が終わらないうちに相続人の1人が死亡してしまい2回目の相続が開始されると、相続関係は複雑になっていきます。そんな場合には、どのように処理することになるでしょうか。

遺産分割協議中に相続人が死亡してしまった場合を以下で詳説します。

目次

具体例を挙げながら、遺産分割協議中に相続人が死亡した場合について考えてみましょう。

最初の相続は、既に被相続人の死亡により開始しています。そのため、遺産分割協議中に死亡した相続人であっても、いったん相続人としての地位を得ています。従って、遺産分割協議中に死亡した相続人としての地位を、その配偶者と子が各相続分に応じて取得することになります。

このように、1回目の相続開始後、例えば、遺産分割が完了する前や相続登記の名義変更が完了する前に2回目の相続が始まった場合のことを数次相続といいます。

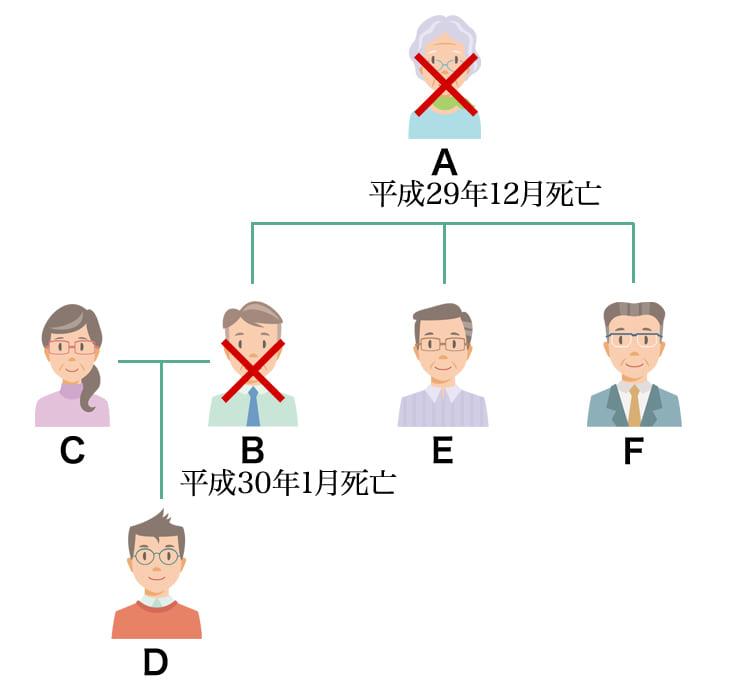

具体的に、下のイラストを使って考えてみましょう。

まず一次相続である被相続人母Aの死亡によって、母Aから子B、E、Fに相続が発生します。この場合の相続分は、兄弟B、E、Fの3人が同じ割合で承継するため3分の1ずつとなります。

その後、二次相続である相続人子Bの死亡により、妻CとBの子Dに対して相続が発生します。配偶者の相続分は、被相続人との間に子のいる場合には2分の1です。したがって、子Bが母Aから承継した相続分3分の1の半分である6分の1を妻Cが承継することになります。

Bの子DがBから承継する相続分は、残りの6分の1です。このとき、妻CとBにD以外の子がいる場合は、この6分の1を子の人数で頭割りします。

この他に、二次相続では、妻Cと子Dが、Bの遺産も2分の1ずつ相続することになります。

なお、数次相続についてより詳細な説明や、数次相続での相続放棄は、こちらの記事でご紹介しています。

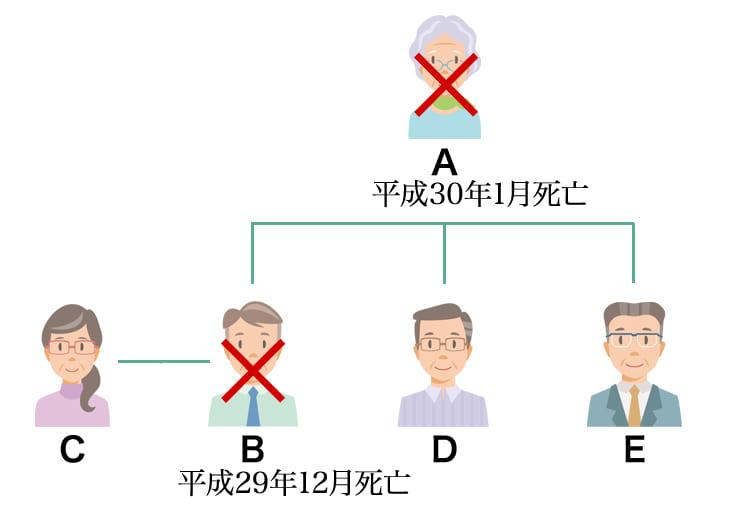

次に、被相続人の直系尊属である父母や祖父母が相続人となり、遺産分割協議中に亡くなった場合の相続分について考えてみましょう。

直系尊属が被相続人を承継するのは、被相続人に子がいない場合になります。

まず、夫Bの死亡による一次相続で、妻Cは3分の2を、母Aは3分の1を夫Bから相続します。次に、母親Aの死亡による二次相続で、Aが承継した相続分を母Aの子であるDとEが2分の1の割合でそれぞれ相続します。

最終的に、母Aが夫Bから承継した相続分は、夫Bの兄弟DとEに6分の1ずつ移転することになります。

二次相続では、この他に、母Aの遺産を子D、Eが2分の1ずつ相続します。

遺産分割協議中に死亡した相続人を承継する相続人が兄弟姉妹しかいない場合には、死亡した相続人が承継した相続分を残された兄弟姉妹で分け合うことになります。

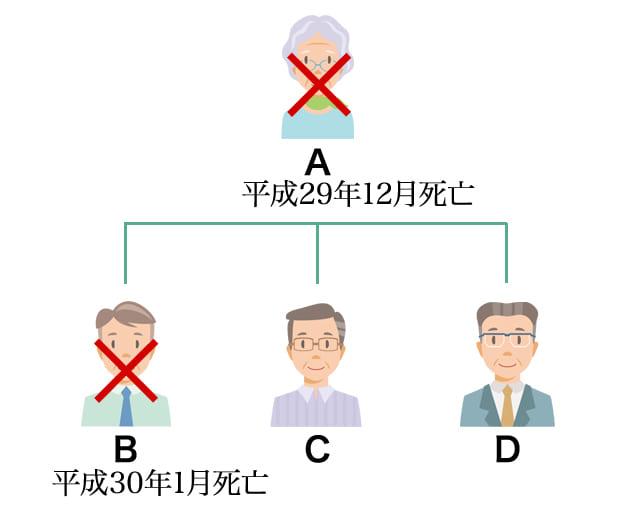

例えば、母Aの相続人となる母Aの子B、C、Dが遺産分割協議をしている最中にBが死亡し、子Bには母A以外に直系尊属がおらず、配偶者も子もいない場合には、Bの相続人は、Bの兄弟であるC、Dになります。

一次相続では、母Aの死亡によりBが、兄弟であるC、Dと共に3人で3分の1ずつの割合で母Aを相続します。

その後、Bが死亡したために二次相続が発生し、母Aから承継した子Bの相続分3分の1は、兄弟であるC、Dに半分ずつ6分の1の割合で承継されます。結局、C、Dは、母Aを6分の3(=2分の1)ずつ相続することになります。

この時、死亡した相続人Bを相続した相続人Cが遺産分割協議に加わる場合には、「亡B相続人 C」または「Bの相続人 C」の名義で、亡くなった相続人Bを承継する相続人としての地位で参加することになります。

この他に、二次相続では、Bの遺産を兄弟であるCとDが2分の1ずつ相続します。

この場合に、もし、母Aの配偶者で子B、C、Dの父親が存命であれば、Aの一次相続で、配偶者として法定相続分2分の1を取得し、B、C、Dは、残り2分の1を兄弟で頭割りした6分の1ずつを取得します。

次に、子Bの相続についての父親の順位は、Bの兄弟C、Dよりも高くなります。したがって、子Bが母親Aから承継した相続分6分の1は、Bの兄弟姉妹ではなく、父親に移転します。二次相続である子Bが相続した6分の1を承継することで、一次相続、二次相続を通して、父親は、6分の4を相続することになります。

いくつか事例を挙げて、遺産分割協議中に相続人が死亡した場合の相続についてご紹介しましたが、実際の数次相続では、相続関係がより複雑になってしまう可能性があります。

遺産分割協議は、相続開始後、できるだけ早くやっておくに越したことはありません。

次に、遺産分割協議中に相続人の1人が死亡した場合の遺産分割協議書の書き方についてご説明します。

まず、一次相続の被相続人は、通常の遺産分割協議書における被相続人と同様に「被相続人」と記載します。

二次相続の被相続人は、「相続人兼被相続人」と記載します。

通常、遺産分割協議書では、「相続人」と記載するだけで足ります。しかし、数字相続の場合は、被相続人に該当する者が2人以上いるために、「相続人」と記載しただけでは、「誰の」相続人なのかが明確ではありません。

遺産分割協議書に、相続人の記載方法についての規定があるわけではありません。ただし、誰が誰の相続人として遺産分割協議に参加しているのかが明確にわからなければなりません。そこで、相続関係を明確にするために次のような記載が必要になります。

相続人の地位が重ならない場合は、「Aの相続人E」、一次相続と二次相続ともに相続人となる場合は、「相続人兼A相続人E」、といった記載です。

以上のことをまとめて1-3.のイラストの事例を遺産分割協議書に表すと、以下のような記載となります。

遺産分割協議書

被相続人A(平成29年12月6日死亡)

最後の住所地 ○○市○○町○番地

最後の本籍地 ○○市○○町○番地

相続人兼被相続人B(平成30年1月14日死亡)

最後の住所地 ○○市○○町○番地

最後の本籍地 ○○市○○町○番地

(中略)

平成30年〇月〇日

相続人 兼 相続人Bの相続人 C の署名押印

住所地

氏名 実印

相続人 兼 相続人Bの相続人 D の署名押印

住所地

氏名 実印

各相続人が署名押印するのは、通常の遺産分割協議書と同じです。

なお、数次相続の遺産分割協議書の書き方については、以下の記事に詳しく載っています。

一次相続開始後に相続税を払わないまま相続人が死亡してしまうと、二次相続以降の相続人がまとめて相続税を支払わなければならないことになり、二次相続以降の相続人に大きな負担になることがあります。

この場合、一次相続と二次相続の期間が10年以内で、被相続人の相続人であれば、数次相続の控除を受けられる可能性があります。

詳しくは、以下の国税庁のページをご参照ください。

参考外部サイト:国税庁「No.4168 相次相続控除」

また、数次相続があった場合の相続税控除については、是非以下の相続税理士相談カフェの「両親が連続して亡くなったら相続税はどうなる?(相次相続控除)」

もご覧になってみてください。

不動産登記では、原則として所有権の移転の流れを忠実に申請書に記載しなければなりません。それは、数次相続でも変わりません。

しかし、例外的に遺産分割協議中に相続人が亡くなると、中間の相続登記を省略し、最終の相続人に対して直接登記ができる場合があります。

中間の登記を省略することができれば、その分、登録免許税を支払う必要がないというメリットがあります。

数次相続で中間省略登記が認められるのは、以下2つのケースです。

例えば、中間省略登記が可能な数次相続は次のようなケースです。

しかし、気を付けなければならないのが、最終の相続人が1人の場合の数次相続です。過去、登記事務では最終の相続人が1人であっても、数次相続で中間の相続登記を省略することができるとされていました。

しかし、近年、相続人1人では、遺産分割協議ができないことから、これが否定されているので心配な方は専門家に相談してみましょう。

このように遺産分割協議中に相続人が死亡してしまうと、相続人が増え、相続関係はどんどん複雑になっていきます。

数次相続では、遺産分割協議書の書き方や登記についても、通常とは異なったところがあります。

また、未成年者とその親権者が同じ相続で相続人となる場合には、特別代理人を立てる必要があります。

数次相続でトラブルになる前に、是非、相続問題に強い弁護士ご相談ください。