数次相続の遺産分割協議書の作成方法について、ひな形付きで記載例を紹介しています。書くときに注意したいポイントや、作成…[続きを読む]

数次相続の仕組みと法定相続分|遺産分割協議中に相続人が死亡したら

被相続人の死亡による相続に関して遺産分割協議を行っている最中に、相続人の1人が死亡してしまうと、その相続人についての相続も並行して開始することになります。

このようなケースを「数次相続」と呼びます。

この記事では、数次相続の概要と法定相続分の計算方法、代襲相続や再転相続との違い、数次相続時の相続放棄などについて解説します。

なお、数次相続の遺産分割協議書の書き方については、こちらの記事で詳しく解説しています。

目次

1.数次相続とは?

数次相続について、民法は明示的に定義をしているわけではありません。

しかし一般に、以下の2つの条件を満たすと「数次相続」となります。

- 被相続人の死亡により相続が発生したこと

- 相続人が、熟慮期間中に相続放棄・限定承認を選択せず、相続を承認したものの、遺産分割未了の状態で死亡したこと

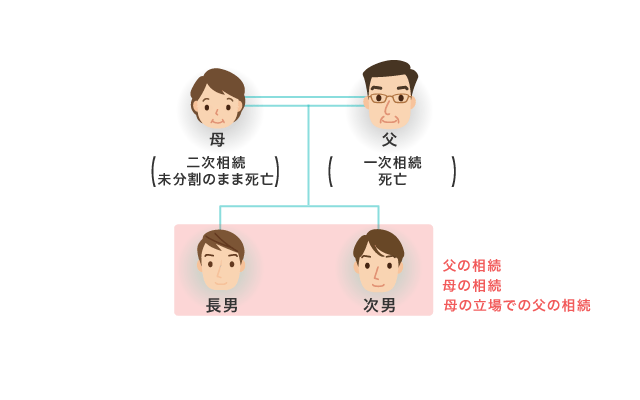

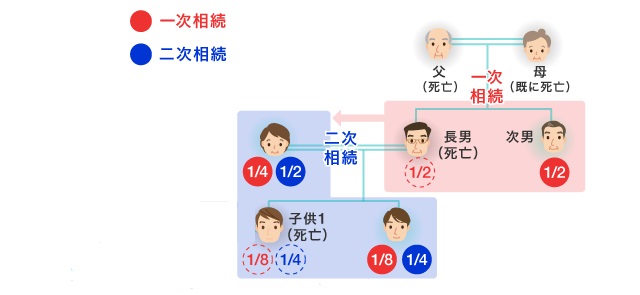

1-1.二次相続の例(図1)

上の図は、父母と子ども2人の4人家族のうち、父が亡くなり相続が発生した後に、母と長男・次男で父の遺産分割を終える前に母も亡くなり、母の相続も開始した数次相続の事例です(両親死亡の数次相続)。

このような状況では、父の遺産分割協議の進行中に、さらに並行して母についての遺産分割も開始します。

父の相続人となった長男・次男が、亡くなった母の相続人としての地位も承継して父の遺産分割を行い、更に母の遺産についても長男と次男で遺産を分割することになります。

なお、最初に発生した父の相続を「一次相続」、次に発生した母の相続を「二次相続」といいます。

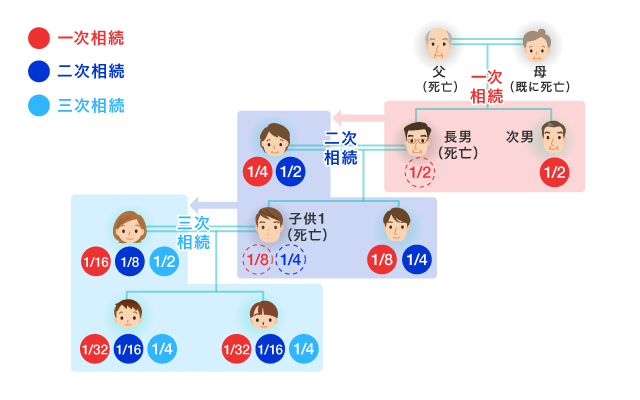

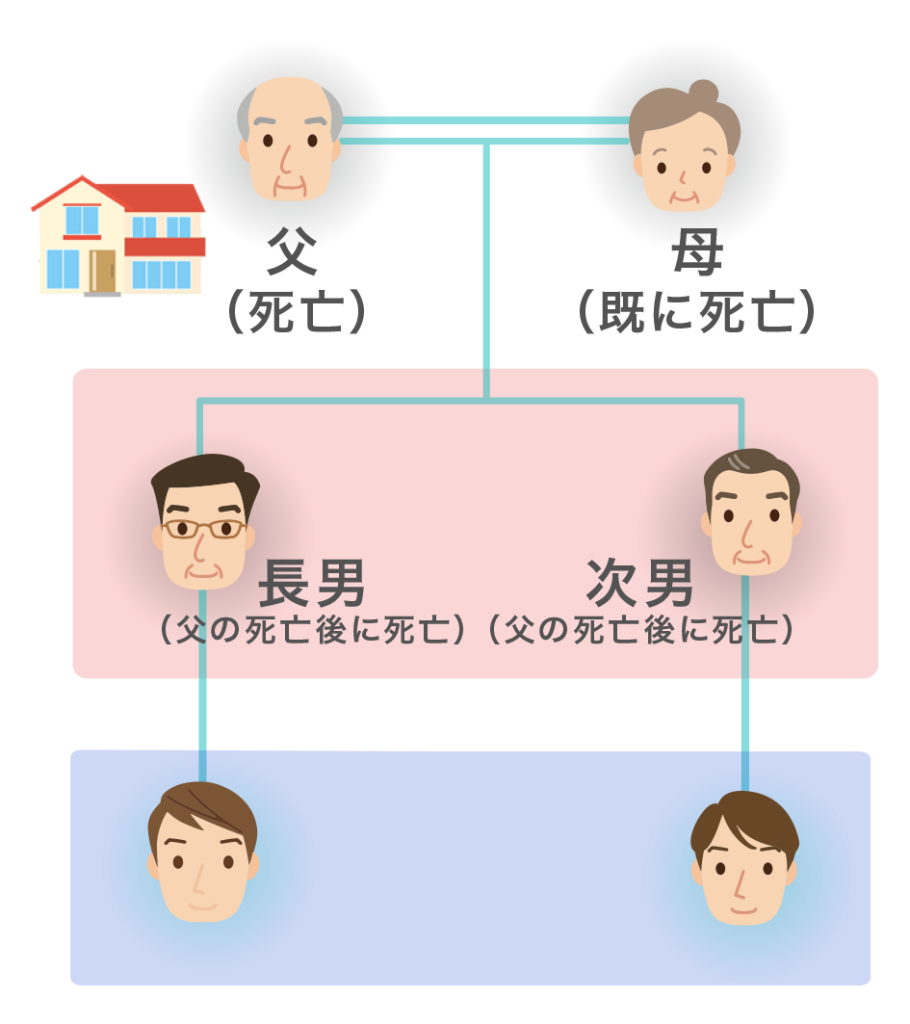

1-2.三次相続の例(図2)

こちらは三次相続まで発生した数次相続の事例です。先ほどの事例と、基本的な考え方は同じです。

一次相続(父の相続)

まず父が亡くなり一次相続が始まります。

一次相続開始時点で、母は既に他界しており、長男と次男が一次相続の法定相続人となります。

二次相続(長男の相続)

次に、父の遺産分割が終わる前に長男が亡くなると、二次相続が始まります。

長男の相続人は、長男の配偶者と長男の子供2人の合計3人です。

もし、このケースで三次相続が発生しなかったとすれば、この3人が二次相続で長男を相続する他に、相続によって長男の立場を承継し、法定相続人として被相続人の次男と「一次相続の遺産分割協議」にも参加することになります。

三次相続(長男の子供の1人の相続)

長男の子供1人が父・長男の遺産分割完了前に亡くなると、三次相続が開始します。

この場合、長男の子供の相続人は、長男の子供の配偶者と、その子ども2人です。

つまり、この3人が長男の子供を相続し、被相続人の次男と長男の配偶者、長男の子供(次男)とともに、一次相続の法定相続人として遺産分割協議に参加します。

また、この3人は、二次相続の遺産分割協議にも参加することになります。

なお、理論上は、同様に四次相続、五次相続…と続いていくこともあり得ますが、現実的にはそれほど多くないでしょう。

数次相続の法定相続人まとめ

図2での各相続における法定相続人をまとめると、以下の通りです。

一次相続(父の相続)の法定相続人

- 次男

- 長男の配偶者

- 長男の生存している子供1人

- 亡くなった長男の子供の配偶者

- 亡くなった長男の2人の子供

二次相続(長男)の法定相続人

- 長男の配偶者

- 長男の生存している子供1人

- 亡くなった長男の子供の配偶者

- 亡くなった長男の2人の子供

三次相続(長男の子供)の法定相続人

- 亡くなった長男の子供の配偶者

- 亡くなった長男の2人の子供

2.数次相続における法定相続分の計算例

数次相続では、死亡した相続人の相続人が、法定相続人として上位の相続についての遺産分割協議に参加することになるため、法定相続分の計算が複雑になります。

ここでは、具体的な計算例を見ていきましょう。

なお、とりあえず計算方法まで知らなくてもよいという方は、「3.代襲相続、再転相続との違い」からお読みください。

2-1.二次相続の法定相続分の計算例

先ほどの図2を簡素化し、三次相続が発生しなかったものとして、二次相続までの法定相続分を計算してみましょう。

二次相続までの状況を整理すると、次のとおりです。

- 父が死亡(一次相続)

父の相続人は、長男と次男の2人 - 父についての遺産分割協議中に長男が死亡(二次相続)

長男の相続人は、長男の配偶者と子供2人の合計3人

二次相続では2つの相続が並行することになります。

それぞれについて法定相続分を計算しましょう。

なお、基本的な相続人の順位や法定相続分の考え方はこちらの記事で詳しく解説しています。

父の相続(一次相続)についての法定相続分

もともと、父の相続人は、子である長男と次男であり、長男と次男の法定相続分はそれぞれ2分の1ずつです。

しかし、遺産分割協議中に長男が死亡したため、長男の相続人が相続分を引き継ぐことになります。

よって、長男の配偶者、長男の子供2人の3人が法定相続分に従い、父の相続についての「長男の法定相続分」を引き継ぐことになります。

父の相続(一次相続)についての法定相続分は次のとおりです。

父の相続(一次相続)の法定相続分

- 次男:1/2

- 長男:1/2

長男死亡(二次相続)により承継される相続分

- 長男の配偶者:長男の相続分1/2×配偶者の相続分1/2=1/4

- 長男の子供2人:長男の相続分1/2×子供2人の相続分4/1=1/8

次男、長男の配偶者、長男の子供2人の4人の相続分を合計すると、1になることがお分かりいただけるかと思います。

長男の相続(二次相続)についての法定相続分

長男の相続についての法定相続分は、次のとおりです。

長男の相続(二次相続)の法定相続分

- 長男の配偶者:2分の1

- 長男の子供2人:それぞれ4分の1ずつ

2-2.数次相続は相続人の関係により計算が複雑になる

今回はシンプルで分かりやすくした事例で二次相続までだけを計算してみました。しかし、実際の数次相続では、被相続人が離婚して前妻との子供がいたり、図2のように三次相続が発生したりと、相続人間の関係が複雑になるため、法定相続分の計算も繁雑になります。

さらに、正しく遺産分割をするために法定相続分を計算するには、的確に全ての法定相続人を把握する必要があります。

もし数次相続が発生した場合は、一度弁護士に状況を整理してもらうことをおすすめします。

3.代襲相続、再転相続との違い

数次相続と似て非なる概念として、「代襲相続」と「再転相続」があります。

次に、これらと数次相続の違いについて解説します。

3-1.代襲相続との違い

代襲相続とは、被相続人が死亡するより先に相続人が死亡している場合に、相続人の子が代わりに代襲して被相続人の相続人になることをいいます(民法887条2項、889条2項)。

代襲相続と数次相続の違いを整理すると、以下の2点にまとめることができます。

被相続人・相続人の死亡順が異なる

数次相続と代襲相続とでは、被相続人の死亡と相続人の死亡との順番が、次の通り異なります。

数次相続

被相続人の死亡 → 相続人の死亡

代襲相続

相続人が既に死亡している → 被相続人の死亡

数次相続はすべての相続人、代襲相続は子のみが相続人となる

数次相続では、一次相続の相続人が一度相続し、二次相続の相続人がその立場を承継するので、二次相続の相続人全てに相続する権利が生じます。

例えば、二次相続が発生したときは、二次相続の被相続人の子供だけでなく配偶者も一次相続の相続人となります。

一方、代襲相続では、相続人が被相続人より先に死亡しており、死亡した相続人を代襲できるのは相続人の子のみです。

仮に先に亡くなった相続人に配偶者がいても、配偶者は代襲相続人にはなれません。

なお、相続人の子も先に亡くなっていた場合には、更にその子(被相続人の孫など)が再代襲して相続人になることができます(民法887条3項)。ただし、被相続人の兄弟姉妹の子(甥姪)が代襲相続した後は、甥姪が死亡しても再代襲は発生しません。

3-2.再転相続との違い

数次相続と再転相続との違いは以下の2点です。

相続を承認していたかが異なる

相続人は、原則として被相続人の死亡を知った日から3ヶ月以内(熟慮期間)であれば相続放棄や限定承認を選択することができます。

この熟慮期間中に、相続の承認や相続放棄・限定承認の意思を表示していないうちに、相続人が死亡してしまったケースを「再転相続」と呼びます。

一方、数次相続は、相続人が相続について承認した後に亡くなったケースを指します。

相続放棄の扱いが異なる

2点目は、この「承認済みかどうか」の違いによって、最初の相続について相続放棄を選択することができるかどうかに違いが生じます。

再転相続では、死亡した相続人が再転相続発生前の相続を未だ承認していないため、どの相続についても個別に相続放棄を選択することが可能です。

数次相続の相続放棄については、次の項目で詳しく解説します。

4.数次相続では承認済の相続は放棄はできない

4-1.数次相続により相続人となった相続は放棄できない

数次相続により相続人となった者は、死亡した相続人が既に承認済みの相続については、相続放棄を選択することができません。

例えば、先ほどの図2のケースでは、二次相続(長男の死亡)によって相続人となった長男の配偶者や子供達は、一次相続である父の相続について相続放棄できません。また、三次相続(長男の子供死亡)で相続人となった長男の子供の配偶者やその子供達も、やはり父と長男の相続について相続放棄はできません。

既に先に生じた相続が承認されているからこそ数次相続になっているので、当然といえば当然のことです。

もっとも、次でご説明するように、自分が直接の相続人となった相続(例えば二次相続)については相続放棄することで、間接的にその前の相続も放棄することはできます。

4-2.自分が直接相続人となる相続は相続放棄できる

数次相続とは関係なく、自らが直接相続人となる相続を相続放棄することは可能です。

たとえば、図2の場合、長男の配偶者とその子供達は、長男の相続については相続放棄できます。

また、長男の子供の相続人である長男の子供の配偶者やその子供達も、長男の子供の相続については相続放棄が可能です。

直接自分が相続人となる相続について相続放棄すると、死亡した相続人が有するすべての権利義務の承継を放棄したことになるので、上位の相続に関する相続権も同時に失うことになります。

二次相続の相続人が相続放棄すると、二次相続も一次相続もまとめて放棄される、ということです。

5.数次相続の登記について

数次相続が発生し、不動産の相続登記を申請する際には、原則として数次相続それぞれの相続について登記を行う必要があります。

ただし、次のケースでは、例外的に中間省略登記という登記方法が認められます。

- 中間の相続人(経由する相続人)が最初から1人であった場合

- 中間の相続人(経由する相続人)が複数名いたが、相続放棄や遺産分割協議などでその中の1人が相続した場合

例えば、父親が亡くなり父が所有していた不動産について遺産分割協議が成立する前に、兄弟とも亡くなってしまった場合に、法定相続分通りに不動産を共有するのであれば、次の通り承継されることになります。

父

⇩ 一次相続

兄1/2 弟1/2割合で相続

(経由する相続人が複数名のため中間省略不可)⇩二次相続

兄の子1/2 弟の子1/2の割合で相続

しかし、一次相続で経由する相続人が兄・弟の2人であるため、この場合には中間省略登記をすることはできず、別々に登記申請書を用意し、登記する必要があります。

一方で、兄の子と弟の子による父の不動産についての遺産分割協議で、兄の子が単独で相続することが決まると、中間の相続人である弟は、最初から不動産を相続していないことになります。

父

⇩一次相続

兄が相続

(経由する相続人が1名のため中間省略可能)⇩二次相続

兄の子が相続

したがって、この場合には、中間省略登記が可能になり、登記申請書の登記原因と相続人の記載は次の通りとなります。

|

登記申請書 登記の目的 所有権移転 登記原因 令和〇年〇月〇日相続太郎相続 相続人(被相続人 相続平太) |

※ 令和○年〇月〇日に、被相続人相続平太から相続太郎に相続によって所有権が移転し(一次相続)、相続太郎から令和□年□月□日に、相続一郎に相続により所有権が移転(二次相続)した登記申請書の記載例。

6.数次相続での遺産分割協議書

数次相続では、それぞれの相続について別々に遺産分割協議書を作成するか、一通の協議書で済ませる場合はすべての相続について記載する必要があります。

数次相続の場合の遺産分割協議書の書き方は次の記事でご紹介しています。中間省略登記の先例についても触れているので、是非参考にしてください。

7.まとめ

ここまで解説したように、数次相続における法定相続分の計算は複雑になる可能性があります。

また、現実の数次相続は、事例で挙げたような単純なものとは限りません。

そもそも相続人が他にいることに気づかずに進めてしまって、後から遺産分割をやり直す必要が出てくることも少なくありません。

数次相続が発生してしまった場合は、弁護士などの専門家の助言を得ながら、すべての相続について円満な解決を目指しましょう。

監修・執筆

阿部由羅(あべ ゆら) 弁護士

阿部由羅(あべ ゆら) 弁護士

ゆら総合法律事務所・代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。一般民事から企業法務まで、各種の法律相談を幅広く取り扱う。webメディアにおける法律関連記事の執筆・監修も多数手がけている。

プロフィール

この監修・執筆者の記事一覧