数次相続の仕組みと法定相続分|遺産分割協議中に相続人が死亡したら

被相続人の死亡による相続に関して遺産分割協議を行っている最中に、相続人の1人が死亡してしまうと、その相続人についての…[続きを読む]

被相続人の死亡による相続が発生している場面において、さらに相続人までもが死亡してしまった場合には、相続をめぐる法律関係は複雑になります。

被相続人の死亡と相続人の死亡が絡み合う相続にはいくつかのパターンがあります。

この記事では「再転相続」をメインとして解説します。

その際、併せて数次相続および代襲相続との違いや、相続放棄との関係などの周辺の法律問題についても解説します。

目次

再転相続とは、以下のような場合を言います。

一般に、相続が発生した場合には、相続人は、自己のために相続の開始があったこと(相続の開始と自分が相続人であること)を知ったときから3か月以内に、相続について単純承認・限定承認・相続放棄のいずれかを選択することになります(民法915条1項)。

この3か月間を「熟慮期間」といいます。

なお、相続人が特に意思表示をしないまま熟慮期間が経過すると、その相続人は相続を単純承認したものとみなされます(民法921条2号)。

熟慮期間中は、相続人が単純承認・限定承認・相続放棄のいずれの意思表示もまだ行っていない場合には、「相続人が相続の承認又は放棄をしていない」という状態が発生することになります。

この間に相続人が死亡してしまうと、再転相続の場面となります。

再転相続と同様、被相続人の死亡と相続人の死亡が絡み合う相続として、「数次相続」と「代襲相続」があります。

以下では、数次相続と再転相続の違い、代襲相続と再転相続の違いについてそれぞれ解説します。

数次相続とは、被相続人の死亡による相続に関して遺産分割協議を行っている最中に、相続人が死亡してしまった場合に発生します。

再転相続と似ていて、よく混同されますが異なるものです。

数次相続と再転相続の違いは以下のとおりです。

数次相続の場合は、相続人は既に被相続人についての相続を承認済みであることが前提となります。

これに対して、再転相続は「相続人が相続の承認又は放棄をしていない」状態で相続人が死亡した際に発生するため、被相続人についての相続は未承認である点が異なります。

また、被相続人の相続について相続放棄を選択することができるかどうかという点に違いが生じます。

この点は「3.再転相続の場合の相続放棄について」で解説します。

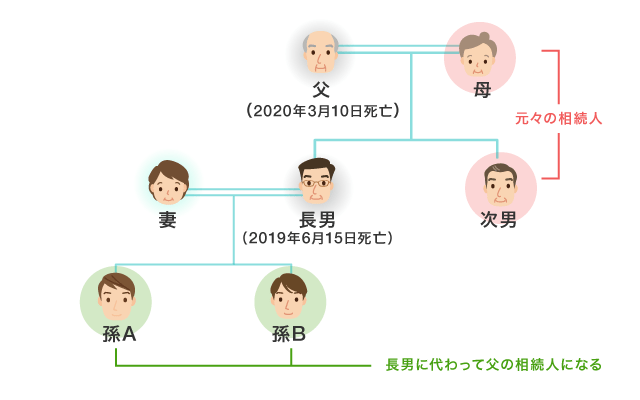

代襲相続とは、被相続人が死亡するより先に相続人が死亡している場合、相続人の子が代わりに被相続人の相続人になることをいいます(民法887条2項、889条3項)。

代襲相続と再転相続の違いは以下のとおりです。

再転相続では被相続人→相続人の順番で亡くなります。

一方、代襲相続では相続人→被相続人の順番に亡くなります。

再転相続は、死亡した相続人のすべての相続人が、被相続人の相続および相続人の相続のいずれについても権利を有します。

一方、代襲相続ができるのは相続人の子のみ、という点が異なります。

以上の2点を図にまとめるとこのようになります。

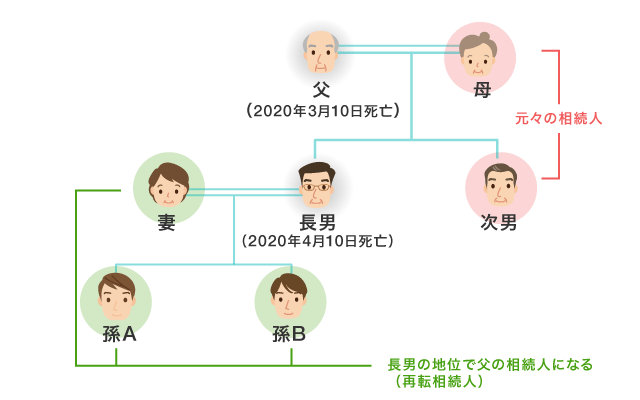

被相続人Aが死亡し、その後、相続放棄か承認かを決めないまま相続人Bが死亡した再転相続の例の場合、相続人Bの相続人である再転相続人Cは、

この2つの相続について、相続を承認するか相続放棄するかの選択権を持っていることになります。

再転相続人Cが上記2つの相続について相続放棄を検討する場合の問題について、以下で解説します。

冒頭で解説したとおり、一般に相続においては、相続人は自己のために相続の開始があったことを知った時から3か月の熟慮期間内に、相続について単純承認・限定承認・相続放棄のいずれかを選択することになります。

つまり、相続放棄ができるのは熟慮期間内だけとなります。

再転相続の場合には、まず被相続人Aの死亡により、被相続人Aの相続についての相続人Bの熟慮期間がスタートします。

しかし、その後相続人Bが熟慮期間中に死亡し、再転相続人Cに被相続人Aを相続する権利が移ります。

この時点で、相続人Bの熟慮期間は途中まで進行していることになります。

しかし、再転相続が発生した場合には、被相続人Aの相続についての再転相続人Cの熟慮期間が、新たに独自にスタートすることになります。

つまり、相続人Bが死亡して、被相続人Aの相続人としての地位を自らが承継した事実を再転相続人Cが知った時点から、被相続人Aの相続についての再転相続人Cの熟慮期間がスタートします。

したがって、この新たにスタートした熟慮期間の間は、再転相続人Cは被相続人Aについての相続を放棄することができます。

この2つの相続について、再転相続人Cがどちらか片方につき相続放棄を行った場合、もう一方の相続はどのように取り扱われるのでしょうか。

ポイントとなるのは、「再転相続人Cが1の相続についての権利を取得できるのは、2の相続により相続人Bの権利を承継するから」という関係にあることです。

つまり、たとえるなら2の相続が「親」、1の相続が「子」で、「親」がなければ「子」も当然ありえない関係にある、ということです。

以下で詳しく解説します(参考:最高裁昭和63年6月21日判決)。

難しいと感じる場合は、まとめの表をご覧いただければ大丈夫です。

再転相続人Cが「子」である被相続人Aについての相続を放棄したとしても、「親」である相続人Bについての相続は何ら影響を受けません。

したがって、再転相続人Cはその後に相続人Bについての相続を承認することもできますし、放棄することもできます。

なお、再転相続人Cが「子」である被相続人Aについての相続を放棄し、その後「親」である相続人Bについての相続を承認しても放棄しても、先にした被相続人Aについての相続の放棄は有効であり、その効果を覆されることはありません。

一方、再転相続人Cが「親」である相続人Bについての相続を放棄した場合には、再転相続人Cは当初から相続人Bの権利を承継しなかったものとみなされます(民法939条)。

そのため、相続人Bの権利の一部であった、「子」である被相続人Aを相続する権利についても、最初から再転相続人Cに帰属しなかったことになります。

言い換えれば、「親」である相続人Bについての相続を放棄すれば、当然自動的に「子」である被相続人Aを相続する権利も相続できなくなる、ということです。

再転相続人が、相続放棄と承認できるパターンを表にまとめると、次のようになります。

| 被相続人Aの相続 | 相続人Bの相続 | |

|---|---|---|

| 承認 | 承認 | 可能 |

| 放棄 | 承認 | 可能 |

| 放棄 | 放棄 | 可能 |

| 承認 | 放棄 | 不可能 |

再転相続の場合、再転相続人Cは、相続人Bを相続する一環で、相続人Bの権利である被相続人Aの相続についての相続権を承継することになります。

もし相続人Bの再転相続人が複数いる場合(再転相続人Cの他にも、再転相続人D、E…がいる場合)には、被相続人Aの相続についての相続権は、再転相続人間での遺産分割の対象となります(最高裁平成17年10月11日判決)。

したがって、被相続人Aの相続(最初の相続)についての相続権をどのような割合で各再転相続人が承継するかは、遺産分割協議で決定されるほか、特別受益の処理などについても、通常の相続のルールに従うことになります。

再転相続が発生した場合に、不動産などの登記を変更する際には、原則としてそれぞれの相続について登記を行う必要があります。

ただし、再転相続の発生を原因として相続人となった者が、遺産分割協議などの結果、単独でその不動産などを承継することになった場合には、例外的に中間省略登記という方法が認められます。

たとえば、被相続人Aが所有していた不動産について、被相続人Aについての相続に関する遺産分割協議において再転相続人Cが単独で相続することが決まった場合、A→B→Cではなく、A→Cと直接登記を移転することが可能です。

再転相続の場合、各相続は独立したものという取り扱いになります。

したがって、それぞれの相続について個別に遺産分割協議書を作成する必要があります。

たとえば、被相続人Aが死亡して相続が発生した後、相続人Bが死亡して再転相続が発生した例の場合には、被相続人Aについての相続の遺産分割協議書と、相続人Bについての相続の遺産分割協議書の計2種類を作成することになります。

以上に解説したように、再転相続の場合は複数の相続が同時並行で進むことになります。

当然、相続人間の権利関係は複雑になりますし、検討すべき法律問題も多岐にわたります。

そのため、再転相続を相続人の間だけで処理しようとすると、大きな負荷がかかってしまいます。

また決めておかなければならない内容が漏れていたりすると、後の相続人間における紛争の火種となってしまいます。

再転相続の処理を行う際には、弁護士に依頼するのがおすすめです。

弁護士は、相続などの法律問題を取り扱うプロフェッショナルであり、再転相続のような複雑な法律関係についても、専門知識と経験を豊富に有しています。

また、弁護士は依頼者の個別の事情や希望を細かく聞いて、依頼者にとってベストな解決方法を一緒になって考えてくれます。

相続人間で揉め事なく、すっきり相続問題を解決するため、ぜひ弁護士に相談してみてはいかがでしょうか。