遺贈とは|遺贈の種類から相続、贈与との違い、注意点まで

遺贈とは、遺言によって特定の人に無償で財産を譲る方法です。この遺贈にスポットを当て、遺贈の種類や、相続や死因贈与との…[続きを読む]

遺産を配偶者や子どもに遺す方法は、遺言書以外いにも存在します。それが死因贈与です。

この記事では、死因贈与について、遺言による贈与(遺贈)と比較しながら解説します。

なお、遺贈について詳しくは、以下の記事をご一読ください。

死因贈与とは、贈与者の死亡によって効力が生ずる贈与契約で、相続とは異なる遺産の承継方法です。

死因贈与は、贈与者が生前に、受贈者(財産を受け取る人)との間で、贈与者の死亡を原因とする贈与契約を締結することにより行います。つまり、死因贈与は、贈与者と受贈者の合意に基づく行為です。

たとえば、父子間で、父親が亡くなることを条件に、子に自宅の土地と建物を贈与する内容の契約を締結します。その後、父親が亡くなれば、契約によって自宅の土地と建物の所有権が父親から子へと移転します。これが死因贈与の一例です。

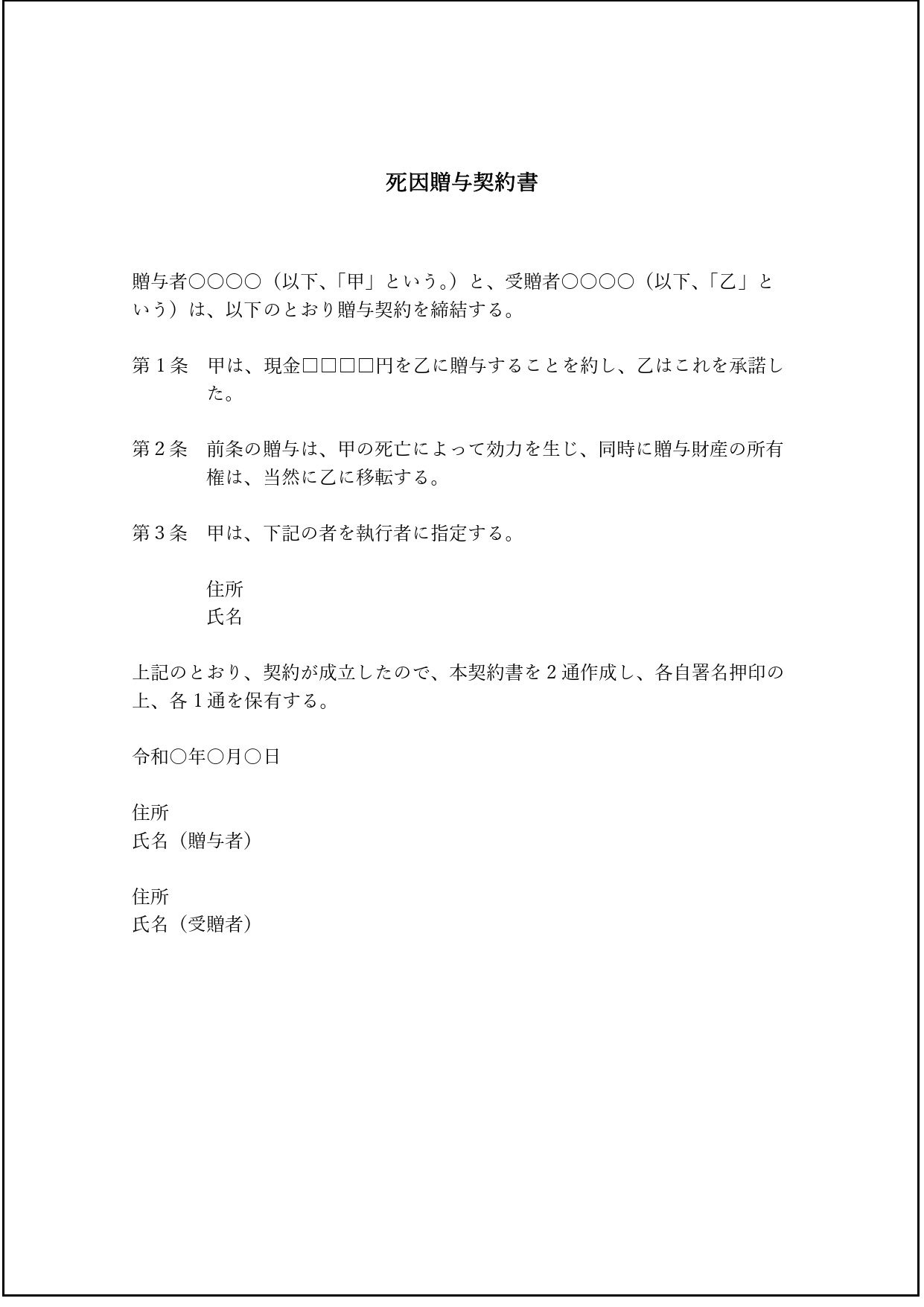

死因贈与は、贈与者、受贈者による契約です。そこで、簡単な死因贈与契約書のひな型を載せておきましょう。

契約書は遺言書とは違い、記載方法に法律上の細かい決まりはなく、パソコンで作成してもかまいません。

「負担付死因贈与」は死因贈与の一類型で、死因贈与をする代わりに、条件として受贈者に一定の義務を課す内容の契約です。

たとえば、「自分が死ぬまで面倒を見てくれたら財産をあげる」といった契約を、典型的な負担付死因贈与として挙げることができ、実際に負担付き死因贈与が行われる例も少なくありません。

しかし、遺贈のように明確な証拠が残ることはなく、口頭での約束でも成立するため、死亡後に非常に争いになりやすいものでもあります。

負担付き死因贈与の当事者になる方は、この記事で死因贈与の概要を理解し、弁護士に相談することをお勧めします。

死因贈与と同じく、贈与者の死亡に際して行われる贈与として、遺言による贈与(遺贈)があります。

そこで、死因贈与と遺贈を比較しながら解説します。

| 死因贈与 | 遺贈 | |

|---|---|---|

| 法的性質 | 契約 | 単独行為 |

| 互いの合意 | 必要 | 不要 |

| 書面化 | 不要 | 遺言書により行う |

| 可能になる年齢 |

|

|

| 仮登記 | 可能 | 不可 |

| 撤回 | 可能(負担付贈与は一部不可) | 可能 |

| 課される税金 | 相続税 | |

| 遺留分 | 遺留分侵害額請求の対象になる | |

死因贈与は、民法上規定されている形式がなく、契約は当事者双方の意思表示で成立することから、口頭での死因贈与も有効です(民法522条2項)。

ただし、死因贈与の場合には、贈与者が亡くなってしまい証拠が残らないため、少なくともメモ程度の契約書を残すことをお勧めします。

一方、遺贈は贈与者の遺言に基づいて行われるため、贈与者が受贈者に対して一方的に行う単独行為です。したがって、遺贈を行うには、民法に規定される遺言の方式に則って行う必要があり、(要式行為といいます)遺言としての有効性がなければ、遺贈も無効になってしまいます。

ただし、後述する通り、遺言が無効となり、遺贈が認められないとしても、死因贈与として有効となる場合があります。

契約は法律行為であり、未成年者が単独で行うことができません。そのため、未成年者が贈与者になるには、親権者などの法定代理人の同意が必要になります。

しかし、条件なしで贈与を受けるだけなら、単独でも契約は可能であり、受贈者になることには制限がないことになります(民法5条1項)。

一方、遺贈をするためには、遺言書を作成しなければなりません。遺言書の作成には遺言能力が必要であり、15歳に達していなければなりません(民法961条)。

しかし、死因贈与と同様に、遺贈を受けるだけなら、年齢に制限はありません。

不動産には、登記と呼ばれる制度があることはご存知でしょう。

仮登記とは、将来行われる本登記のために、あらかじめ登記上の順位を確保しておくためになされる登記です。

登記では、その先後により優先順位が変わるため、登記の順位を確保しておくことが重要になるのです。

死因贈与をすると、当事者間にはまだ不動産の権利の変動が生じてはいませんが、将来の請求権を保全する必要がある場合に該当し、仮登記をすることができます。

さらに、以下2つの要件を満たして贈与者の承諾を証明できれば、「始期付所有権移転仮登記」を受贈者1人で単独で行うことが可能です。

後述するように、原則として、死因贈与は贈与者が一方的に撤回することが可能です。そのためにも、後述するように、始期付所有権移転仮登記をしておくことが有効です。

これに対して、遺贈では、遺贈者の死亡によって初めて効力が生じます。したがって、遺贈による仮登記をすることができません。

一方で、死因贈与と遺贈には、次のような共通点も存在します。

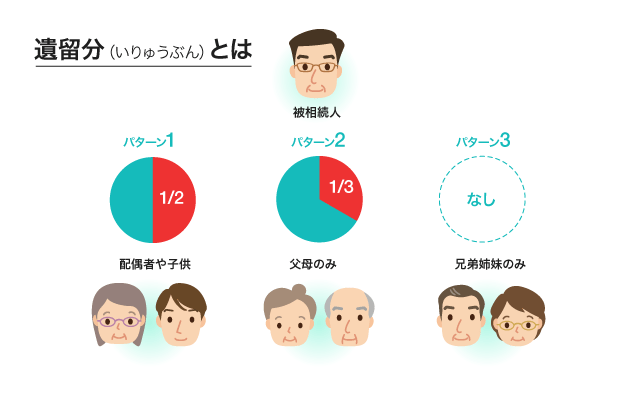

死因贈与も遺贈も、遺留分侵害額請求の対象となります。

つまり、遺留分を侵害されたと主張する人がいる場合、相続により財産を得た相続人などとともに、死因贈与の受贈者も遺留分侵害額の支払い義務を負う場合があるということです。

ただし、遺留分の請求は、最初に相続や遺贈による遺産の取得者に請求し、それでも遺留分に足りなければ、死因贈与の受贈者が支払うという順番です。

死因贈与で取得した財産も遺贈で取得した財産も課税の対象になるのは相続税です。

死因贈与で取得した財産は、贈与者の死亡を原因として贈与が発生するため、贈与税ではなく、相続税の課税対象になるのです。

相続税は、原則として、基礎控除額を超えると発生します。詳しくは、以下の記事をご一読ください。

死因贈与も遺贈も、どちらも原則としては、撤回が可能です。しかし、死因贈与の撤回は、少々複雑なため、別個に解説します。

原則として、贈与者の死亡前には、贈与者が死因贈与を一方的に撤回することが可能です。

民法には、死因贈与の撤回について明文による規定はありませんが、「その性質に反しない限り」遺贈に関する規定が準用されており(民法554条)、遺贈は遺言者がいつでも遺言の方式に従って、その全部または一部を撤回することができるものとされています(民法1022条)。

死因贈与に遺言の撤回を認める民法1022条が準用されるかについて、「贈与者の最終意思を尊重する」ことを根拠として肯定されています(最判昭和47年5月25日)。

したがって、遺贈と同様、死因贈与も贈与者の意思で一方的に撤回可能ということになります。これは、契約書等を作成した書面による死因贈与であっても同様です。

贈与者が亡くなっても、以下の場合には、相続人から撤回が可能です。

死因贈与の履行が終わっていない部分は、贈与者・受贈者のどちらからでも死因贈与を解除することができます(民法550条)。

そして、この解除権は相続の対象になると解されています(東京高判平成3年6月27日)。

したがって、贈与者が死亡していても、贈与者の相続人は書面によらない死因贈与を解除することが可能です。

負担付死因贈与の場合は、通常の死因贈与とは異なるルールが適用されます。

つまり、特段の事情がない限り、受贈者が負担の全部またはそれに類する程度の履行をした場合は、負担付死因贈与の撤回はできないとされています(最判昭和57年4月30日)。

これは、受贈者が先立って自分の義務を履行したのに、贈与者が一方的に贈与を撤回できるとするのは公平でないということを理由とします。

遺贈は、遺言によって行います。したがって、遺言書の撤回や、遺言書を書き直すことで、遺贈者が何度でも自由に撤回することができます。

死因贈与を行う際に、注意しなければならない点について解説します。

前述の通り、法的には、贈与者は死因贈与を撤回して別の人に目的物を譲渡することが可能です。これは、受贈者が死因贈与を受けた不動産に仮登記を行ったとしても変わりません。

ただし、贈与者が第三者へ不動産を譲渡をするには、死因贈与の仮登記を抹消する必要があります。仮登記を抹消するためには、受贈者の同意を得るか、裁判で仮登記の抹消を認めてもらわなければなりません。

したがって、受贈者の同意が得られなければ、訴訟を起こす必要があるため、贈与者にとって手間と費用がかかります。

つまり、死因贈与の目的物が不動産であれば、仮登記をすることで、贈与者に対して死因贈与の撤回をしないようプレッシャーをかけることができるのです。

死因贈与と遺贈によって不動産を取得した場合の不動産取得税と、登録免許税は次のとおりです。

| 死因贈与 | 遺贈・相続 | ||

|---|---|---|---|

| 登録免許税 | 固定資産税評価額 × 20/1000 | 受遺者が法定相続人の場合 | 固定資産税評価額 × 4/1000 |

| 受遺者が法定相続人以外の場合 | 固定資産税評価額 × 20/1000 | ||

| 不動産取得税 | 固定資産税評価額 × 4% | 包括遺贈の場合 | 非課税 |

| 特定遺贈で受遺者が相続人の場合 | 非課税 | ||

| 特定遺贈で受遺者が相続人以外の場合 | 固定資産税評価額 × 4% | ||

不動産を遺贈すると、受遺者が法定相続人であれば軽減措置がありますが、死因贈与にはこの軽減措置がありません。

したがって、不動産を承継するには、死因贈与より遺贈のほうがお得という結論になります。

生前贈与や遺贈と同様に、死因贈与でも、他の相続人から「本当に死因贈与はあったのか」と、贈与者の真の意思によって行われたものかどうかが問題となる可能性があります。

贈与が有効になる時には、贈与者は既に死亡しており、口約束では証明・立証が難しく、負担付き死因贈与の負担はしっかり行ったのに、財産はもらえないという事態にもなりかねません。

このような揉め事を防ぐためには、公正証書による死因贈与契約書を作成しておくことをお勧めします。

死因贈与と遺贈の内容が矛盾する場合には、どちらが優先されるのでしょうか。

たとえば、「父親が子に対して、自宅の土地と建物を贈与する」という内容の死因贈与契約が、父親と子の間で締結されたとします。しかし、その後父親の気が変わり、跡から作成された遺言書の中で「自宅の土地と建物は妻に贈与する」という内容を記載した場合には、死因贈与と遺贈のどちらが優先するかが問題となります。

結論から言えば、贈与の方式にかかわらず、日付の新しい方が優先されます。

死因贈与または遺贈を内容とする遺言書の作成を行った後、その内容と矛盾する死因贈与や遺贈を行った場合、後の行為により前の行為が撤回されたものとみなされ、後の行為が優先されるからです(民法1023条1項、2項)。

死因贈与契約を締結した後、受贈者が贈与者よりも先に死亡してしまうと、死因贈与契約をどのように扱うかが問題となります。

死因贈与には遺贈に関する規定が準用されるとされていますが(民法554条)、民法994条1項の「遺贈は、遺言者の死亡以前に受贈者が死亡したときは、その効力を生じない」という規定が死因贈与に準用されるかどうかが明らかではありません。

裁判では、民法994条の準用を肯定する例(東京高判平成15年5月28日など)と、否定する例(京都地判平成20年2月7日、水戸地判平成27年2月17日など)に分かれており、最高裁の判例はまだありません。

したがって、受贈者の死亡により死因贈与が失効するかどうかは、それぞれの事案によって判断されることになります。

遺言は、民法上要式行為とされており、民法に定められた形式要件を満たしていなければ無効として取り扱われるのが原則です。

しかし、無効な遺言の内容に贈与が含まれていた場合には、その部分が死因贈与として有効になる場合があります(東京地判昭和56年8月3日)。これを「無効行為の転換」といいます。

無効な遺言に記載されている贈与が死因贈与として有効になるためには、贈与者と受贈者の間に贈与の合意があると認められることが必要です。

つまり、無効な遺言に記載されている贈与について、受贈者が贈与者と共通の認識を持っていることが必要となります。

ここまで解説したように、死因贈与の問題は多岐にわたります。

死因贈与は、生前贈与や遺贈と比べ、決して一般的な選択肢ではありません。しかし、相続では、負担付き死因贈与が、争いの原因となっている事例も数多くあります。

死因贈与をこれから行う場合には、争いの種にならぬよう、弁護士に事前にチェックしてもらましょう。

また、死因贈与の契約書がなく、他の相続人と証明や立証の争いになりそうな方も、一度弁護士に相談してみることをお勧めします。