相続放棄とは~手続と費用・デメリットなどを解説!

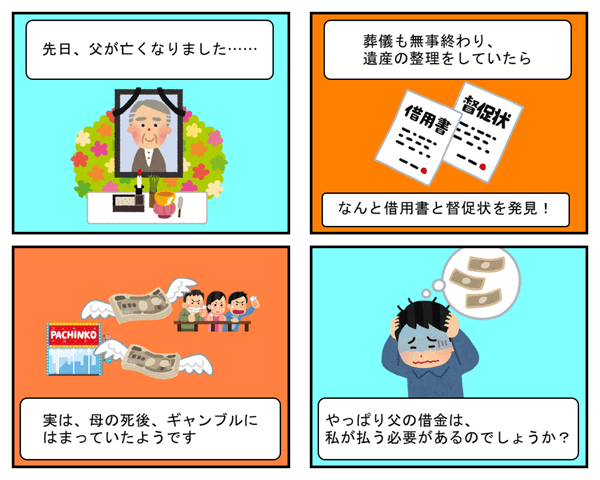

相続が起こったとき、資産がプラスになることだけではありません。被相続人が借金などの負債を残して亡くなった場合には、相…[続きを読む]

相続の手続きで必ず必要となる相続財産の調査。

相続をする上で避けては通れない手続きだからこそ、その意味や適切な方法を知ることが重要です。

そこで今回は、相続財産の調査が必要な理由やその方法・費用について解説していきます。

相続財産の調査とは、被相続人(亡くなった人)がどのような相続財産をどのくらい残しているのかを調査・把握し、相続財産の全体像を明らかにすることです。

相続財産の調査が必要な理由は大きく分けて3つあります。

そもそも、相続財産の有無・内容がわからなければ、遺産分割協議はできません。

また、調査が不十分で、遺産分割協議後に相続財産が見つかると、通常はその財産に関して再び遺産分割協議をしなければなりません。

(最初の協議で「後から見つかった場合は〇〇する」というように決めておくことも可能です。)

遺産分割協議を一回で、正確に終わらせるためにも、相続財産の調査は必須といえるでしょう。

相続放棄とは、相続財産についてマイナスの財産(債務)の方が多く、相続することで損をしてしまうような場合に、全ての財産を放棄することができる制度です。

調査によって相続財産を明らかにし、プラスの財産(権利)とマイナスの財産(債務)のどちらが多いか、それぞれの内容を把握することで初めて、相続を承認するべきなのか相続放棄をしたほうがよいのか、適切な判断を下すことができるようになります。

後になって気づいていなかった債務を背負ってしまう、ということを防ぐためにも非常に重要な手続きです。

相続放棄について、詳しくは以下の記事をご参照ください。

相続人は、一定以上の相続財産を相続した場合には、相続税を申告する義務があります。

相続財産の調査を行わないと、相続税の申告の必要があるのか、相続税を支払う必要がある場合にはいくら納税しなければならないのかが分かりません。

納税義務があるにも関わらず適切に納税されなかった場合には、延滞日数に応じた延滞税を支払わなければなりません。

さらに、納税額が少ない場合や申告期間が過ぎても申請しない場合も、過小申告加算税などのペナルティがあります。

なお、相続税の申告の期限は、被相続人が亡くなってから10ヶ月以内です。

期間内に正しい金額の相続税の申告を行うためにも、相続財産の調査を行い、相続財産の全体像を明らかにすることが必要です。

ここでは、相続財産の調査方法について詳しく解説していきます。

まずは相続財産の資料となるものを探し、そこからどのような種類の財産があるのかを確認していきます。

棚や仏壇など、被相続人が生前に大事な書類などをしまっていた場所を重点的に探しましょう。

さらに、被相続人が使っていたパソコンやスマートフォンが見られるような場合については、メールの内容やアプリから取引関係を調べることも可能です。

例えば、部屋にかかっていたカレンダーが銀行のもので、そこから口座を持っている銀行が分かる、ということもあります。

また、預金通帳やキャッシュカード、不動産の権利証や借用書、郵便物などといった書類からも財産を探すことが可能です。

預金通帳に関しては、具体的な取引明細から負債などが判明することがあるので、預金残高のみならず、通帳全体に目を通すことが必要です。

調査は、相続財産の種類に応じて異なった方法をとることになります。

よくある財産では、次のように分類できます。

調査方法については、以下で不動産、預貯金、借金を例にして詳しく説明していきますが、これらを全て漏れなく行うのは大変な作業です。

正確な調査を行うためにも、知識と経験の豊富な弁護士に依頼することをおすすめします。

初めに、不動産の調査をするにあたり必要な基礎知識と、調査の方法についてご説明しましょう。

不動産は、実家の土地建物などで多くの人が相続するものですし、価値が高いため相続税との関係でも重要です。

まず、調査にあたり前提として知っておいていただきたいことをご説明します。

土地と建物は別個の不動産ですので、個別に内容を特定する必要があります。

不動産は「地番」や「家屋番号」で特定します。

「地番」とは土地ごとに割り振られた番号で、「家屋番号」とは建物一つ一つを識別するための番号です。

これらの番号は、登記簿謄本(登記事項証明書)取得の際に必要となるものです。

登記簿謄本を取得することで、その不動産の名義が誰であるのかを調べることができます。

さらに、その不動産に抵当権などの担保物権がついていないか、その他の権利関係がどうなっているかなどが記載されています。

遺産分割協議の場で不動産を明確に特定するためにも、登記簿謄本の取得は必須です。

調査は、大きく以下のような手順で行います。

以下で、それぞれについて具体的なポイントを説明していきます。

まずは、不動産に関する詳細なデータを集めます。

自分が知らない不動産がないかを調査するとともに、それぞれの不動産の地番や家屋番号を調べます。

不動産の権利証(登記済権利証)や登記識別情報があれば、地番や家屋番号は記載されています。

固定資産税納税通知書には、固定資産税が課税されている不動産のみ記載されています。

そのため、課税されていない私道や墓地などに関しては、不動産の権利証などからその詳細を得なければなりません。

これらの資料を見つけられず、不動産の住所(住居表示)しかわからないケースでも、土地の場合は、その土地のある法務局に問い合わせると、住所を手がかりに地番を教えてくれます。

「地番の照会をしたい」と伝えましょう。

また、ブルーマップ(※)で地番を調べる方法もあります。

※住居表示のある住宅地図上に地番を青色で表示したもので、株式会社ゼンリンのものが有名です。公立の図書館には、通常、その地域のブルーマップが所蔵されており、誰でも利用できます。

家屋番号については、判明した地番から、やはり管轄の法務局に直接に電話をして調べてもらうことも可能です。

自分が把握している不動産の地番・家屋番号だけでなく、不動産の調査漏れを防ぐため、都税事務所と市区町村役場で名寄帳を必ず確認しましょう。

名寄帳とは、その人が持っている不動産の一覧表のことをいいます。

名寄帳を確認することで、被相続人がその地域で所有していた不動産の詳細について知ることができます。

ただし、名寄帳に記載されているのは、その名寄帳の市区町村にある課税されている不動産のみです。

名寄帳は、自治体によって取得の方法や料金が異なります。詳しくは各市区町村にお問い合わせください。

上記の方法で、正確な地番と家屋番号を把握したら、法務局で登記簿謄本(登記事項証明書)を取得します。

登記所(法務局、支局等)で入手することができる交付申請書を提出し、交付申請します。

登記所に証明書発行請求機があれば、これで交付申請書を作成できます。

オンラインでの申請も可能ですが、利用登録が必要で、使い方の相談もできないので、一般の方は窓口や郵送のほうが楽でしょう。

遺産分割を行うには、遺産中の不動産の価格を明らかにする必要があります。不動産の価格がわからなければ、各相続人の相続分に応じた分割となっているかどうか検証できないからです。

また、相続税の申告でも、不動産の評価額を知っておかなければなりません。

相続税の申告にあたっては、相続税路線価(これがない地域では固定資産税評価額)を調査する必要があります。

相続税路線価は、国税庁のサイトで調べることができます。

【参考】国税庁:財産評価基準書・路線価図・評価倍率表

固定資産税評価額は、固定資産税納税通知書に記載されていますし、都税事務所や各市町村役場で交付してもらえる固定資産税評価証明書で知ることもできます。

遺産分割協議にあたっては、通常、不動産の実勢価格を参考にします。

実勢価格の調査方法としては、①国土交通省のサイトで調べる、②不動産業者の無料査定を利用する、③不動産鑑定士に依頼するなどの方法があります。

弁護士に相談していれば弁護士に代行してもらうこともできます。

【参考】国土交通省:不動産取引価格情報検索

なお、土地の評価をする場合には、その土地の形状、接道状況などの詳細を明らかにすることが不可欠ですので、登記簿謄本を取得する際に「公図」も取得しておきましょう。

同様に建物については、登記簿謄本と一緒に「建物図面」も取得しておきましょう。

調査にあたり注意しなくてはならないことは、主に以下の2つです。

残念ながら異なる金融機関にある預貯金を一括して把握する方法はありません。

地道な作業ではありますが、金融機関を全て個別に調査する必要があります。

このようなことを鑑みると、調査には1ヶ月程度かかると考えておいた方がいいでしょう。

調査は基本的には以下のような手順で行います。

まずは被相続人の口座を全て特定します。

全ての預貯金を一つの口座に入れている、という方なら簡単な作業かもしれませんが、そのような人は珍しいのではないでしょうか。

大変な作業ではありますが、金庫やタンスなどから通帳やキャッシュカードを探し出しましょう。

郵便物、故人の確定申告関係の書類、年金振込口座なども手がかりにします。

また、ネット銀行の場合には基本的に通帳がないため、見落とされるケースが少なくありません。

ネット銀行に関する郵便物や電子メールなどの確認も忘れないようにしましょう。

口座があることが確実な金融機関が判明しているときは、念のために、その金融機関の全支店における口座の有無を調べてもらう「全店照会」をかけてもらいます。

口座を特定できる資料がなく、確実な金融機関もない場合は、故人が生活していた地域を中心に、支店・出張所などが存在する全ての金融機関に、一つ一つ口座の有無を問い合わせるしかありません。

なお、特に高齢の方はゆうちょ銀行の口座を持っていることが多いため、郵便局は必ず調べましょう。

被相続人の口座を特定した後、口座があった全ての金融機関に残高証明書や取引明細書の請求を行います。

相続人が複数人いる場合でも1人から請求することが可能です。

この手続き方法および料金は各金融機関によって異なるので、各金融機関の指定方法にしたがって行うようにしてください。

一般的な手続方法についてはこちらの記事で解説しています。

取引履歴については、預金口座の取引内容を調べたい場合に期間を指定して発行することができます。

のちに相続税を申告しなければならない可能性があるような場合には、亡くなる前3年分の取引履歴を請求をすることをおすすめします(亡くなる3年以内の贈与は相続税の課税対象となるため)。

最後に、借金などの債務についての調査方法です。

相続放棄や限定承認の判断にも関わる重要なものですので、抜けのないように調べましょう。

借金の調査において重要なことは、調査が終了する前に借入先に借金返済の約束をしないことです。

このような約束をしてしまうと、本来であれば時効によって払わなくていい借金であっても払わなくてはならなくなったりする可能性があるからです。

また、債権者との間で不要なトラブルにもなりかねません。

もし、相続手続きを進めている途中に借金返済の督促があった場合には、相続放棄を検討中であるということを告げることをおすすめします。

また、友達にお金を貸している場合や、誰かの連帯保証人になっている場合、調査で借金の事実を明らかにすることは難しいです。

このような場合には、不安な場合は自ら借金の有無を尋ねたり、契約書や請求書を手がかりに調べるしかないでしょう。

調査は大きく以下のような手順で行います。

まずは、家の中で郵便物やカードを調査し、金融機関からの督促状や消費者金融のキャッシュカードなどがないかを確認します。

住宅ローンについても相続されるので注意が必要です。

また、債務整理をしていないかを確認したり、預金通帳の詳細に目を通したりすることも一つの手段です。

個人から借金をしていない限り、ほとんどの借入先は「信用情報機関」に加盟しており、借入状況はそこで管理されています。

相続人は、この信用情報機関に対して、被相続人の借金の状況に関する開示請求を行うことができます。

開示されるまで2週間から1ヶ月ほどかかるので、早めに請求手続きを行いましょう。

開示請求の方法は機関によって異なります。

代表的な信用情報機関は以下の3つです。

各金融業者に、被相続人の死亡日付の借入金残高証明書を請求します。

これにより、借入金の残高を確定することができます。

残高が確定したら、プラスの財産と照らし合わせて、相続財産は全体としてプラスになるのかマイナスになるのかを確認しましょう。

相続財産調査の概要と、不動産、預貯金、借金についてそれぞれ具体的にご説明してきました。

相続財産の調査は、財産の種類により調査方法が異なります。

株や投資信託などがあるとさらに複雑です。

相続の手続きをできるだけ早く、問題なく終わらせるためにも、正確かつスピーディーな調査を行ってくれる弁護士に依頼することを強くおすすめします。