相続放棄のメリット&デメリット|その遺産相続放棄しても大丈夫?

親の借金を相続したくない場合に、相続放棄を検討する方は多いでしょう。

しかし、相続放棄には、取り消しができないなどのデメリットも多く、慎重に判断する必要があります。

そこでこの記事では、次の2つを中心にお伝えします。

- 相続放棄のメリット&デメリット

- 相続放棄の判断はどうすればいい?

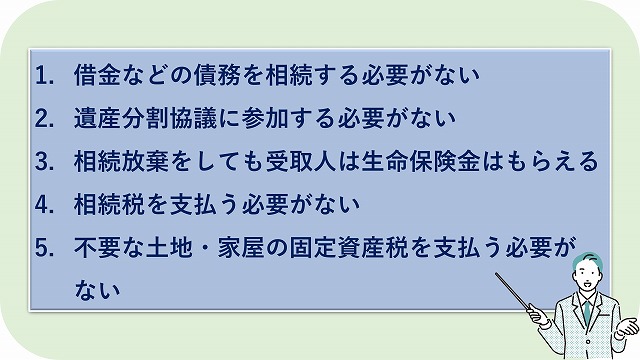

1.相続放棄のメリット

1-1.借金などの債務を相続する必要がない

相続をすれば、被相続人の資産だけでなく債務も承継することになります。被相続人となった親に借金があれば、その借金も相続し、返済しなければなりません。

しかし、相続放棄をすれば、被相続人の借金を返済する必要がなくなります。

「債務」には、借金やローンのほか、未払いの家賃や健康保険料なども含まれます。しかし、相続放棄をすれば、これらすべての債務を負担する必要はなくなります。

また、被相続人が第三者の連帯保証人になっていた場合にも、相続放棄をすれば、連帯保証人の地位を相続することはありません。

1-2.遺産分割協議に参加する必要がない

被相続人の遺言書がなければ、相続人全員が参加する遺産分割協議によって遺産を分割しなければなりません。遺産分割協議がまとまれば、遺産分割協議書に取りまとめ、遺産である預貯金や土地、家屋について相続手続きをすることになります。事程左様に、相続が開始すると、やらねばならないことが山積します。

さらに、相続では、親族間の争いが頻繁に発生します。遺産に借金があれば、争いになる可能性はさらに高くなるでしょう。

しかし、相続放棄をしてしまえば、その相続については最初から相続人ではないとみなされるため(民法939条)、これらの手続きに一切参加する必要がなくなります。

つまり、相続放棄をすれば、相続手続きの煩雑さや、相続トラブルから解放されることができるのです。

1-3.相続放棄をしても受取人は生命保険金がもらえる

相続放棄をしても、受取人に指定されていた生命保険の保険金は受け取ることができます。

被保険者が死亡して支払われる生命保険金は、相続財産ではなく、受取人固有の財産になるからです。

1-4.相続税を支払う必要がない

相続放棄をすれば、その相続について最初から相続人でなかってものとみなされます(民法939条)。したがって、相続放棄をすれば、原則として相続税を支払う必要もありません。また、相続税においては、相続放棄はなかったものとして法定相続人を数えるため、基礎控除額に影響はありません。

ただし、相続放棄をしても、基礎控除額を超えて生命保険金などの「みなし相続財産(※)」を受け取ると、相続税を支払う必要があります。

※ みなし相続財産:相続・遺贈によって相続人が取得する遺産ではなく、被相続人の死亡によって発生する生命保険金や死亡退職金などの財産で、民法上は相続財産とはならないが、相続税の課税対象となる。

1-5.不要な土地や家屋の固定資産税を支払う必要がない

土地や家を相続すると、固定資産税を市区町村に支払う義務も発生します。

一方で、相続放棄をすると、原則として不要な土地や家の固定資産税を支払う必要がなくなります。

ただし、市区町村では、不動産の所有権者が亡くなると法定相続人を固定資産台帳に記載するため、相続放棄をしても、1月1日の時点で固定資産課税台帳上に所有権者として記載されていれば、その年の固定資産税の納税義務が発生することになります。詳しくは、以下の記事をご一読ください。

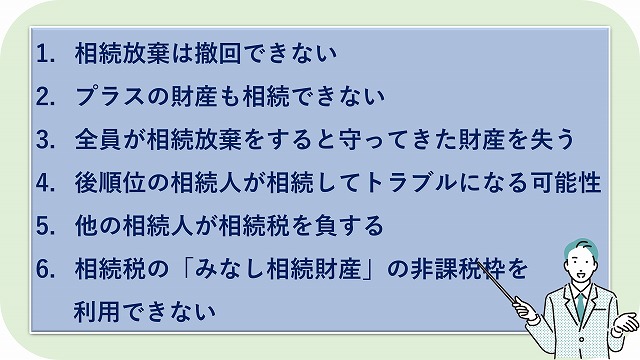

2.相続放棄のデメリット

2-1.相続放棄は撤回できない

いったん裁判所が相続放棄を認めると、その後たとえ知らない財産が見つかっても、相続放棄を撤回することはできません。

ただし、相続放棄の手続きそのものに不備があると、次のような場合には「取り消し」が認められることはあります。

- 未成年者が親権者の同意を得ずにした相続放棄

- 成年被後見人がした相続放棄

- 詐欺や脅迫によってされた相続放棄

など

ただし、相続放棄の取り消しは、家庭裁判所での手続きが必要となります。

2-2.プラスの財産もまったく相続できない

相続放棄をすると、預貯金、不動産(家・土地)・有価証券・自動車などのプラスの財産もまったく相続することもできません。

当然、被相続人名義の家に同居していた相続人が相続放棄をすれば、退去しなければなりません。さらに、被相続人が所有していた家具・電化製品、身の回りの品なども、財産価値があるものは勝手に処分できなくなります。

2-3.全員が相続放棄をすると代々守ってきた財産を失う

相続人全員が相続放棄をすると、最終的に遺産は国庫に帰属することになります(民法959条)。先祖代々受け継いできた土地や家屋といった財産も、相続人全員が相続放棄をすると失われてしまいます。

ただし、家系図や位牌、仏壇などの祭祀財産は相続財産に含まれないことから、相続人全員が相続放棄をしたとしても、失うことはありません。

2-4.後順位の相続人が相続してトラブルになる可能性がある

先順位の相続人がすべて相続放棄すると、次順位の相続人に相続権が移転します。

たとえば、配偶者と子供1人が相続人の場合に、子供が相続放棄をすると、配偶者と第二順位の被相続人の親が相続人になります。親がいなければ、第三順位の兄弟姉妹が配偶者と共に相続人となります。その兄弟姉妹が先に死亡していれば、甥・姪が相続人になります。

相続放棄は家庭裁判所に申述して行います。家庭裁判所は相続放棄を認めても、次順位の相続人に相続放棄によって相続人になったことを伝えてくれるわけではありません。

そのため、次順位の相続人に直接相続放棄をした事実を伝えなければ、知らぬ間に借金を背負ってしまうことになり、相続放棄をするための熟慮期間を超えてしまうこともあり得ぬ話ではありません。「自分の親の借金を押し付けるのか」とトラブルになる可能性はゼロとはいえません。

2-5.他の相続人が相続税を負担しなければならない

相続放棄をすると、原則として相続税を支払う必要がありません。

しかし、相続放棄をしても、遺産の総額は変わることはありません。したがって、相続税の総額も変わることがありません。そのため、相続放棄をしていな他の相続人が、相続放棄者の相続税を負担することになります。

2-6.相続税の「みなし相続財産」の非課税枠が利用できない

相続税の課税対象となる「みなし相続財産」には、「500万円×法定相続人の数」という非課税枠があります。

しかし、相続放棄をすると非課税枠の適用を受けることができず、相続税の基礎控除額を超えてみなし相続財産を受け取ったとしても、生命保険金や死亡退職金の非課税枠を利用することはできません。

3.相続放棄の判断はどうすればいい?

ここまで、相続放棄のメリットとデメリットをお伝えしました。デメリットは大きいため、相続放棄の判断を迷われる方は多いでしょう。

そこで、相続放棄の判断の指針をご紹介します。

3-1.プラスの財産とマイナスの財産のどちらが多いかで判断

借金などのマイナスの財産があったとしても、預貯金や不動産などプラスの財産のほうが多ければ、借金を返済することは可能です。

不動産を返済に充てるには売却して現金に換えなければならず、手間はかかります。しかし、借金の額よりも明らかに高く売却できそうであれば、相続放棄をする必要はありません。

まずは、被相続人のプラスの財産(資産)とマイナスの財産(負債)をよく調べて、全部洗い出すことが大切です。調査漏れがあると、あとで後悔することになりかねません。

調査する時間が足りない場合や、調査方法がわからない場合には、弁護士や司法書士に依頼するといいでしょう。

3-2.守りたい財産があるか否かで判断

家宝や先祖代々の土地など、たとえ被相続人の借金を背負ってでも、守りたい財産があるのであれば、あえて相続放棄をしないという選択肢もあります。

借金の額にもよりますが、事情を債権者に伝える、返済の猶予や返済額を減らしてもらえることがあるかもしれません。

3-3.売却が難しい不動産が主な相続財産の場合は相続放棄

相続財産が田舎の土地や家屋、農地などであると、容易に売却することができないことが多いのが実情です。もし、売却できなければ、そのまま相続人の所有となり、固定資産税の他に管理費を負担しなければなりません。

不要な不動産を相続すると、固定資産税や管理費の負担を承継することと実質的には変わらないことになります。こうした場合には、相続をするメリットはなく、相続放棄を行ったほうが良いでしょう。

3-4.限定承認も検討

借金は相続したくないが、プラスの遺産は相続したいというときは、「限定承認」という方法があります。

限定承認とは、プラスの財産の範囲内でマイナスの財産を弁済し、残った遺産を相続するというものです。

ただし、限定承認は、相続人全員で手続きを行う必要があり、相続人の一人でも欠けると、手続きを行うことができません。

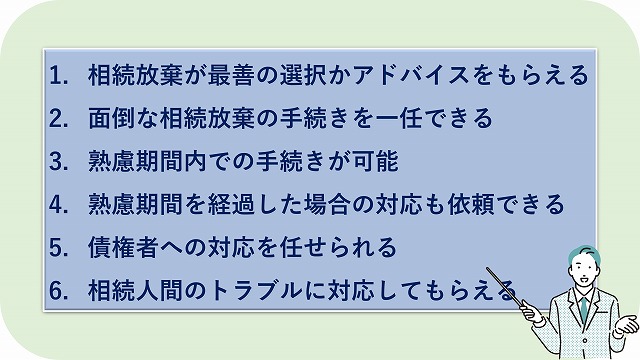

4.相続放棄を弁護士に相談・依頼するメリット

前述した通り、相続放棄をすべきか否かの判断をご自分でするのは難しいことがあります。

一方で、第三者である弁護士に相続放棄を相談・依頼すると次のメリットが得られます。

弁護士の代理権は司法書士より広く、相続放棄については費用相場は司法書士とあまり変わりません。また、関連する相続問題についても相談できるのが弁護士に依頼・相談するメリットと言えるでしょう。