代償分割とは?代償分割の方法と注意点をわかりやすく解説

「実家や不動産の相続で遺産分割をどうすればいいか分からない…」そんなお悩みはありませんか?この記事では「代償分割」と…[続きを読む]

遺産に不動産が含まれている場合には、「換価分割」や「現物分割」などでは遺産分割が難しいことがあります。こんな時に、相続人が公平に遺産を分轄できる方法が代償分割です。

しかし、代償分割にもデメリットがあり、遺産分割協議書に記載する際も、一定の決まりを守らなければ贈与税が発生してしまう可能性もあります。

ここでは、代償分割の遺産分割協議書への書き方や、代償分割のメリット・デメリット、代償分割で発生する可能性がある税金などについて解説します。

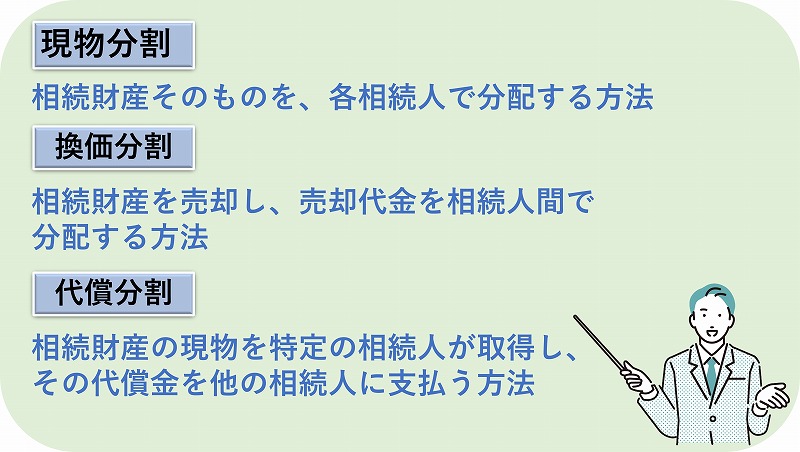

代償分割とは、遺産分割の方法の1つです。代償分割は、特定の相続人が遺産を現物として取得する代わりに、その他の相続人に対して代償金を支払うことを指します。

例えば、父親が亡くなって、子である兄弟2人が父の主な遺産が住居不動産のみである場合には、兄弟で共有して所有するか(共有物分割)、売却して売却代金を兄弟で分配する方法などが考えられます(換価分割)。

代償分割とはこんな場合に、長男や次男がその不動産を相続する代わりに、不動産を相続しなかった兄弟に相続分相当の代償金を支払うことを言います。

ちなみに、この場合に父親の遺産が不動産と、不動産相当の価値を持つ預貯金であれば、兄弟の一方が不動産を相続し、もう一方が預貯金を相続することができます(現物分割)。

不動産を売却することなく相続したい場合の選択肢は、「現物分割」、「共有分割」、「代償分割」の3つです。

しかし、上記のように不動産が主な遺産の場合に「現物分割」をすると、遺産を取得できる相続人が限られてしまうため、相続人全員が合意することは難しいでしょう。

次に、共有物分割では、不動産を売却などの処分をする際に、共有者全員の合意が必要になり、かといってそのまま放置して相続が重なると共有関係が複雑になり、所有者が判然としなくなる可能性があります。

こんな時にお勧めできるのが代償分割です。

では、次に代償分割のメリット・デメリットを考えてみましょう。

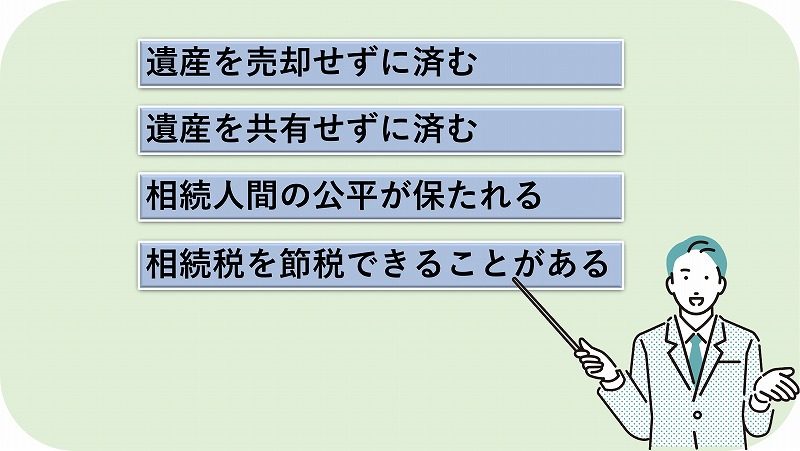

前述した通り、代償分割をすると、相続不動産を売却せずに済みます。被相続人と相続人が同居していた場合でも、居住する不動産を手放さずに済ませることができます。

次に代償分割をすると、相続財産を共有せずに済みます。

さらに、代償分割をすると、代償金によって分配する財産を均等化することができ、相続人全員にとって公平な相続に繋がります。

最後に、適用要件を満たすことができれば、相続不動産に「小規模宅地等の特例」などの特例や控除の活用が可能になり、相続税の節税ができることがあります。

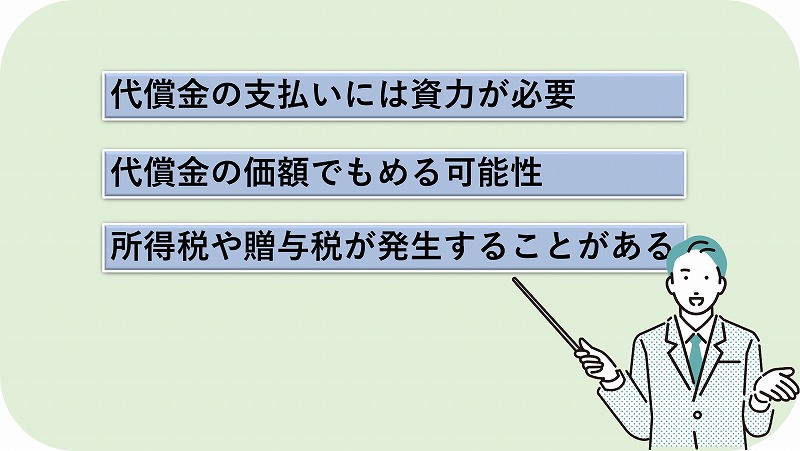

デメリットとして第1に挙げられることは、代償金を支払う相続人に、資力が必要なことです。不動産を代償分割する際の代償金は高額になることが多く、現金を用意するためには、それなりの資力が求められます。

次に、代償金で相続人がもめる可能性を挙げることができます。代償金を支払う側はできるだけ安い評価を、代償金をもらう側はできるだけ高い評価を望むでしょう。代償分割の対象が不動産の場合には、相続税評価や時価評価と様々なものがありますが、合意に至るのは難しいかもしれません。

最後に、詳しくは次項でご説明しますが、代償分割では所得税や贈与税が発生する場合があります。

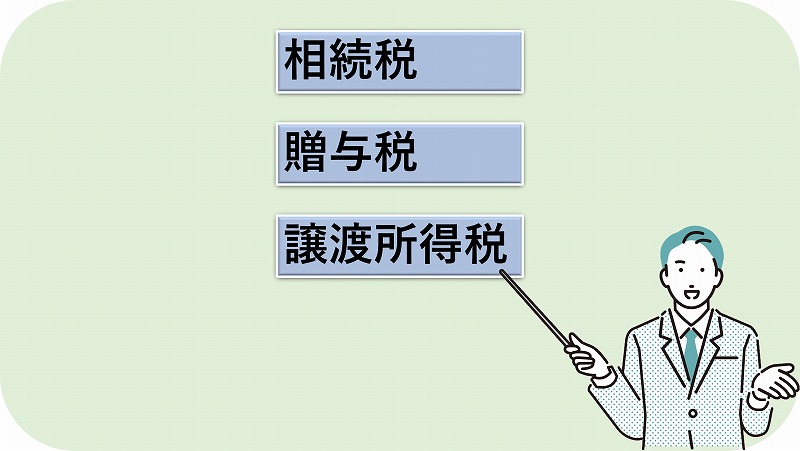

代償分割では、以下の税金が発生する可能性があります。

相続時の遺産総額が基礎控除額を超えれば、相続税を収める必要があります。

ただし、代償分割をした場合には、代償金を支払った側も、代償金をもらった側も、代償金を考慮して相続税の申告をします。

不動産を相続税評価に基づいて代償金が支払らわれた場合と、代償分割時の時価評価に基づき代償金が支払われた場合との、相続税の課税価格の計算方法は次の通りとなります。

代償金を支払った側の相続税の課税価格の計算

| 不動産を相続税評価した場合 | 相続・遺贈により取得した現物の財産の価額 ー 代償財産の価額 |

|---|---|

| 不動産を時価評価した場合 | 相続税評価額-代償金×(相続税評価額÷代償分割時の時価) |

代償金をもらった側の相続税の課税価格の計算

| 不動産を相続税評価した場合 | 相続・遺贈により取得した現物の財産の価額 + 代償財産の価額 |

|---|---|

| 不動産を時価評価した場合 | 代償金×(相続税評価額÷代償分割時の時価) |

代償分割をした際の相続税の計算方法について詳しくは、次の姉妹サイトの記事をぜひご一読ください。

基本的には、代償分割に贈与税が課税されることはありません。ただし、以下の2点については、贈与税の課税対象となってしまう可能性があります。

遺産分割協議書に代償分割をした旨の記載がなければ、代償金として支払われた金額すべてが贈与とみなされて贈与税が課税されてしまう可能性があります。

遺産分割協議書への代償分割の記載方法については、後述します。

代償金の額が代償分割をした不動産よりも高額な場合には、代償金の額が不動産の額を超える部分について贈与税が発生します。

例えば、相続人Aが相続不動産を取得し、相続人Bに代償金を支払った場合に、相続人Bがもらった額が相続不動産の額を超えていると、超えた部分について贈与税が発生し、代償金をもらった相続人Bが、贈与税を支払う必要があります。

代償分割で、遺産を取得する代わりに代償金を支払った場合には、譲渡所得税はかかりません。

ただし、代償金が不足したなどの理由で、金銭以外の資産を交付すると、その資産の時価相当の収入があったものとして譲渡所得税の課税対象となってしまいます。

では、代償分割の遺産分割協議書への書き方をご紹介します。まずは、記載例をご覧ください。

|

遺産分割協議書 被相続人 相続太郎 被相続人相続太郎の遺産について、相続人(長男)相続一郎、相続人(次男)相続二郎、相続人(三男)相続三郎によって遺産分割協議を行った結果、次のとおり合意が成立した。 1.相続一郎は、以下の遺産を取得する。 (1)土地 (2)建物 2.相続一郎は、相続人相続二郎、相続三郎に対し、前項記載の不動産を取得する代償として、それぞれに金○○〇万円を負担し、これを令和〇年〇月〇日までに相続二郎、相続三郎に支払うものとする。 上記協議の成立を証するために本書面3通を作成し、各署名捺印して各自1通を保管する。

令和〇年〇月〇日 住所 東京都○○区○○丁○○番○○号 住所 東京都○○区○○丁○○番○○号 住所 東京都○○区○○丁○○番○○号 |

| wordをダウンロード | PDFをダウンロード |

相続財産を代償分割した場合には、「代償金を支払う」といった記載が必要です。上記記載例では、太字部分が該当箇所です。

前述した通り、この記載がなければ、贈与税が課税されるおそれもあります。忘れずに記載しましょう。

代償分割をする際には、遺産分割協議書の作成を弁護士などの専門家に依頼するとトラブルを避けられます。

また、代償分割でトラブル回避するためには、生前対策も有効です。代償分割で不動産を取得する相続人を受取人として、生命保険に加入しておけば、受取人となった相続人がまとまった金額を手にすることができ、代償金の支払いに困ることはないでしょう。

ただし、生命保険金が、「みなし相続財産」として相続税の課税対象になることには、留意しておく必要があります。

まずは、代償金を分割払いにできないか、代償金を支払う相続人に交渉してみましょう。ただし、代償金が支払われないリスクを考えると、納得してもらえない可能性もあります。

もし、代償分割による遺産分割が暗礁に乗り上げてしまったら、その他の分割方法を検討してみるほかありません。

代償金が支払われない場合には、代償金を支払う義務を負った相続人を含めて相続人全員で遺産分割協議を合意解除し、遺産分割協議を再度行うことはできますが、あまり現実的ではないでしょう。

その他の方法としては、調停や裁判といった裁判手続きにより、最終的に強制執行するしかありません。そのため、代償金を支払ってもらえない場合には、弁護士に相談する必要があります。

なお、代償金を支払ってもらえない場合の対処法については、「代償分割とは?代償分割の方法と注意点をわかりやすく解説」をご一読ください。

ここまで、代償分割の遺産分割協議書への書き方を中心に、代償分割について解説してきました。

代償分割は、相続人が公平に遺産を分轄できる方法ではありますが、当然メリット・デメリットの両方があります。

さらに、遺産分割協議書に一定の文言を入れないと、贈与税が発生してしまう可能性があり、代償金が支払われないリスクもあります。

遺産分割について、代償分割を検討している相続人がいらっしゃいましたら、一度弁護士に相談することをお勧めします。