相続が起こったとき、資産がプラスになることだけではありません。被相続人が借金などの負債を残して亡くなった場合には、相…[続きを読む]

遺産相続の時効や期限をわかりやすく解説

この記事では、相続にまつわる時効や期限について解説します。

目次

遺産分割と時効、期限

遺産相続に関連する時効には次表のものがあります。

厳密には時効とは異なり、単なる手続き期限もありますが、相続に関する時間的制約という意味であわせて解説します。

| 内容 | 時効・期限 |

|---|---|

| 相続放棄・限定承認 | 3ヶ月 |

| 遺留分侵害額(減殺)請求権 | 1年または10年 |

| 遺産分割 | なし |

| 相続回復請求権 | 5年または20年 |

| 相続税申告 | 10ヶ月 |

相続放棄・限定承認の期限|3ヶ月

相続放棄・限定承認とは

相続放棄は、簡単に言えば「遺産は全ていりません」という意思表示です。

他方、限定承認は、遺産に借金等がある場合も「遺産の範囲内で借金も相続します」という意思表示のことです。

相続放棄や限定承認は3ヶ月以内

これらの手続きの期限は、「自己のために相続の開始があったことを知った時から」3ヶ月以内とされています(民法915条1項本文)。

相続が発生し、かつ自分が相続人であることを知った時から3ヶ月、と理解しておきましょう。

この3ヶ月の期限を過ぎると、相続を単純承認したものとして、原則として相続放棄や限定承認ができなくなります(民法921条)。

ただ、家庭裁判所の運用として、様々な事情を考慮して相続放棄等を認める場合もあります。

遺留分侵害額(減殺)請求権の時効|1年または10年

遺留分侵害額(減殺)請求権とは

まず、遺留分は兄弟姉妹以外の相続人に保障された遺産の最低限の取得分のことです。

そして、例えば被相続人の生前贈与や遺贈等により、遺産が過剰に一部の相続人に集中したり、第三者に渡ってしまったりするケースは少なくありません。

このような場合に、その贈与や遺贈を受けた人に対して「私の遺留分を渡してください」と請求できる権利が「遺留分侵害額請求権」です。

民法改正により遺留分減殺請求権→遺留分侵害額請求権となりましたが、この後ご説明する時効は変わりません。

1年の時効と10年の時効

この遺留分侵害額請求権には1年と10年という2種類の時効があります(民法1048条)。

1年の時効

遺留分侵害額請求権について、1年の時効は、遺留分権利者が①相続の開始と②遺留分を侵害する贈与又は遺贈があったことを知った時から計算されます。

ただ、この1年を過ぎると全く請求できないわけではなく、相手が「時効が完成しているので遺留分は払いません」と主張してきたときに請求が認められなくなります。

こうした相手方の主張を「時効の援用」と言います。

10年の時効

遺留分侵害額請求権の10年の時効は、相続開始の時から計算されます。

相続人や遺留分権利者が相続や贈与等を知っている必要はありません。

1年とは別にこの時効が定められている理由は、あまりに長期間遺留分を請求できる状態にしておくと、例えば15年や20年後に遺留分を請求されても相手も困ってしまいますし、法律的な安定性を害することになるからです。

また、この10年の時効は、正確には除斥期間と呼ばれるもので、先ほどご説明した「時効の援用」は不要です。

つまり、10年が経過すると自動的に請求権が消滅します。

遺留分侵害額請求権の時効については、こちらの記事でより詳しくご説明しています。

遺産分割|時効・期限なし

被相続人が亡くなったあと、相続人同士の共有状態になっている遺産について、遺産分割を始めてそれぞれの遺産を分配します。

この遺産分割については、相続人は、原則としていつでも遺産分割協議を行うことができるとされています(民法907条1項)。

2020年9月現在の法律では、たとえ何十年経ったとしても、遺産分割ができなくなったり遺産分割請求権が時効にかかるということはありません。

そのため、数十年放置された祖父母の相続から遺産分割を整えるといった複雑な状況も発生してしまうのです。

また、後ほどご説明しますが相続税の申告は10ヶ月以内とされていますので、現実的にはこの相続税申告までに遺産分割を終わらせるのが望ましいでしょう。

なお、遺産分割については期間制限を設ける法改正が検討されていますので、将来的には例えば10年といった期限が設けられる可能性があります。

個々の債権等の時効はある

遺産分割自体には時効も期限もありませんが、遺産に含まれる債権は時効にかかります。

例えば被相続人が誰かにお金を貸したままになっていたら、その貸金返還請求権は時効で消滅してしまう可能性があります。

また、銀行の預金も法的には債権ですが、これも消滅時効にかかります。ただ、銀行は時効を援用しないことも多いです。

こうした債権等の時効は、基本的には次のようになっています(民法166条1項、2項)。

なお、物の所有権には時効はありません。

| 権利 | 時効 |

|---|---|

| 通常の債権 | 債権者が権利を行使することができることを知った時から5年 または 権利を行使することができる時から10年 |

| 債権又は所有権以外の財産権 | 権利を行使することができる時から20年 |

そのため、遺産分割に期限がないといって放置せず、早めに遺産分割を終わらせ、相続財産に含まれる債権等を適切に処理することが望ましいでしょう。

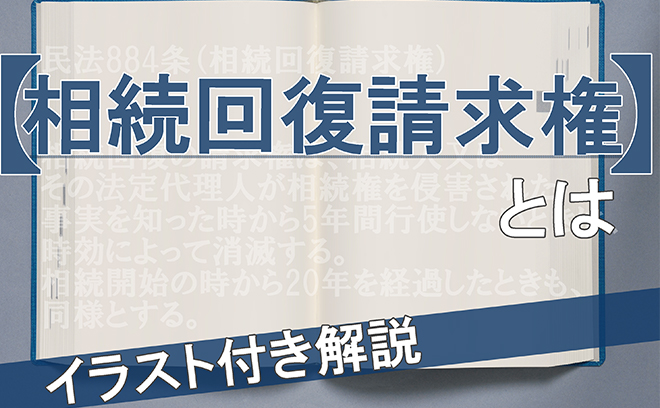

相続回復請求権の時効|5年または20年

相続回復請求権は非常に難しい権利ですが、ここでは「物権的返還請求権などの通常の権利について一定の場合に該当する権利」と理解しておいてください。

誤解されがちですが、「相続回復請求権」自体で何らかの請求をするわけではありません。

詳しくはこちらの記事で解説しています。

相続回復請求権の時効

相続回復請求権の時効は次の2種類です(民法884条)。

- 相続人又はその法定代理人が相続権を侵害された事実を知った時から5年

- 相続開始の時から20年

相続税申告と納税の期限|10ヶ月

相続税とは

亡くなった家族の財産を相続で受け継いだ場合や、遺言によって相続財産を受け継いだ場合に、その額が大きいとかかる税金のことです。

具体的には、遺産総額が「3000万+600万×法定相続人の数」を超えると相続税がかかります。この額が相続税の基礎控除額です。

簡単にいうと、相続人が1人の場合は3600万円まで税金がかからないということです。

したがって、最低でも3600万円を超える遺産がある場合に、相続税を考える必要があります。もっとも、これは基礎控除の話であり、この他に特例で認められる控除もあります。

そして、相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内です。

相続税申告の期限を過ぎると、延滞税や加算税などが加算され、税額が増えてしまいます。

また、小規模宅地の特例などによる控除を受けたい場合、相続税0円でも申告が必要です。

そして、相続税申告や計算は、それぞれの相続人の具体的な相続分が決まる必要があるため、やはり遺産分割はそれまでに終わらせておくのが望ましいです。

もし遺産分割が相続税申告までに終わらなかった場合、いったん法定相続分で申告し、後日遺産分割が終わってから修正申告や更正の請求を行いましょう。

【関連記事(姉妹サイト)】税理士相談Cafe「相続税申告と納税の方法」

また、災害やその他やむを得ない事情などがある場合(特殊事情)は、その理由が止んだ後の2ヶ月間は延長することができます。

この場合、税務署に申告すれば、延長をしてもらえます。もっとも、やむを得ない事情についての認定は厳しく、仕事が忙しいといった程度では認められません。

還付請求権は申告期限から5年

この他に、税金を払いすぎていた場合の還付請求権の時効は「請求をすることができる日から」5年です(国税通則法74条1項)。

相続の前提条件として財産調査が大事

遺産相続と時効の関係について理解しておくべき点を解説しましたが、その前提となるのが相続財産の調査と相続人の調査です。

財産調査とは、

- 彼相続人(相続される側)が財産を有しているのか

- 有しているとするならば、どうような財産か

といった内容を調査し、遺産分割の前提となる財産を明らかにするものです。

当然ですが対象の財産がわからなければ遺産分割はできません。

相続人の調査とは、誰が相続人になるのかを明らかにするものです。

単に配偶者や子どもという区分ではなく、疎遠になった相続人がいないか、代襲相続人がいないかなど、適切に調査する必要があります。

これがはっきりしていなければ、やはり遺産分割ができませんし、遺留分額も決まりません。

監修

弁護士相談Cafe編集部

弁護士相談Cafe編集部

弁護士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続に関する記事を250以上作成(2022年1月時点)。

プロフィール

この監修者の記事一覧