特別養子縁組が利用しやすく!特別養子制度の法改正を分りやすく解説

特別養子制度は、親に遺棄された子ども、親に虐待された子どもなど、「家庭での養育に恵まれない子ども」と「子どもを望む夫…[続きを読む]

養子制度は、世界中に古くから存在し、家や商売を継がせるため、労働させるため、税金対策のためなど、様々な目的で利用されてきました。

日本でも、近年、養子縁組の成立件数は増加傾向にあります。

親子関係において切っても切り離せないのが「相続」の問題ですが、これが養親子の関係である場合、何か変わってくるのでしょうか。

「養子でも実の子のように相続できるの?」

この記事ではそんな疑問にお応えするため、そもそも養子とは何かから始まり、養子による相続や税金対策まで、順序立ててわかりやすく説明します。

目次

「養子にする」というのは、平たく言えば「他人の子供を自分の子供にすること」です。

もう少し詳しく言うと、生物的には赤の他人でありながら、特別な手続きをおこなうことで「法律上、実の子としての資格を与える」ことです。

養親子関係をつくることを「縁組(えんぐみ)」、終わらせることを「離縁(りえん)」といいます。

縁組が成立すると、その日から養子は養親の実の子とみなされます(民法第809条)。

同様に、養親の親族とも血の繋がりがあるとされます。

⇒例えば、養親の姉は縁組成立の日から「おば」になります。

また、原則として養子は養親の名字を名乗らなければなりません(810条)。

では、そんな養子にも相続権はあるのでしょうか。

結論からいって、養子にも相続権はあります。

繰り返しますが養子縁組は「実の子としての資格を与える」システムです。

それなので相続の場面でも、「子」として当然に相続することができます。

詳しい相続分などについては後ほど詳しくご説明いたします。

「養子」と一口に言っても、我が国の養子制度には、「普通養子」と「特別養子」の2つがあります。

使われる場面が違いますので、それぞれご説明します。

普通養子は、養親と養子がお互いの「縁組をしよう!」という意思に基づいて、縁組の届出というものをすることで成立します(799条、739条)。

「普通」というのは「特別養子」制度と区別する意味で使われています。

<普通養子が認められるための条件>

| 必須 | ・養親が20歳以上であること ・養子が養親より年下であること |

|---|---|

| 特別な場合 | <養子が未成年者の場合> ・家庭裁判所の許可が必要 ・夫婦で未成年者養子をとる場合には、原則的に夫婦ともに養親にならなくてはいけない ・15歳未満であれば代理人が縁組の承諾を行う |

| <夫婦のうち一方が単独で養子や養親になる場合> ・配偶者の同意が必要 |

気をつけていただきたいのは、普通養子縁組が成立したといっても、

・「実親や実の血縁者」と「養子」の血縁関係は消滅しない

・養親側と実親側は親戚関係にならない(それぞれ独立した家系)

ということです。

つまり、養子の立場からみれば、血がつながった実の親や兄弟姉妹など(実方(じつかた)と言います)との関係と、養親及びその血縁者(養方(ようかた)と言います)との関係が両方続いていきます。

そのため普通養子は、養方と実方両方の相続権を持つと同時に、両方に対して扶養義務を負います(730条)。

普通養子を離縁するには、当事者同士の協議によって離縁を決定するか、家庭裁判所が仲介して離縁の決定を下すかのどちらかになります。

特別養子は、特に保護が必要な子供に重きを置いた制度です。

そのため特別養子の縁組を成立させるには、単なる両者の合意ではなく、

・実の両親には養育を任せられない特別な事情(虐待・遺棄など)

・特別養子縁組が子供のために特に必要であると認められること

が必要です。

<特別養子が認められるための条件>(すべて必須条件)

| 家庭裁判所の審判 | ・必ず家庭裁判所の審査・審判が必要 |

|---|---|

| 養親の年齢 | ・養親夫婦は夫婦ともに原則25歳以上 ※例外的に一方が25歳以上であれば他方は20歳以上でよい |

| 養子の年齢 | ・養子が6歳未満であること (なお、6歳に達する前から養親となる者のもとで過ごしていたならば8歳未満であればよい) ※民法改正で「原則15歳未満」に引き上げられ、令和2年4月1日施行予定。 |

| 両父母の同意 | ・原則として実父母・養父母双方の同意が必要 |

| 特別の事情および養子縁組の必要性 | ・「実の両親には育児を任せられない特別な事情」と「特別養子縁組が子供のために特に必要であると認められること」の両方が必要 |

特別養子では普通養子とはちがい、縁組の成立によって、実親や実の血縁者との親族関係は終了することが原則です(817条の9)。

したがって、もはや実親の相続人ではありませんし、実親を扶養する義務もありません。

特別養子の離縁方法は、普通養子に比べて極めて限定されており、次の場合に家庭裁判所へ離縁を請求し、養子の利益のために離縁が特に必要であると認められる場合であってはじめて離縁することができ、これ以外の離縁方法は認められません(817条の10)。

次の①と②、両方の条件を備えている必要があります。

次に、養子の相続分についてみてみましょう(以下、「養子」とは、普通養子と特別養子の両方を指します)。

養子は法律上実の子と同じ扱いを受けるので、相続分も実の子と同じです。

民法上、配偶者と子供は1:1の相続分を受け継ぎます。ここで子供が複数人いる場合は、2分の1の相続分をさらに人数分で平等に分配します。

養子の相続もこの分配方法にのっとります。

例) 被相続人A(夫)、相続人B(妻)、相続人C(実子)、相続人D(養子)

…法定相続分は、妻Bが2分の1、実子Cと養子Dは、それぞれ4分の1となります(900条)。

ただし、相続分が実子と同じになるのは、夫婦が共同して、養子と養親子関係を結んでいる場合です。夫婦のうち片方としか養子縁組をしていないのであれば、実子の2分の1になります(900条4号ただし書)。

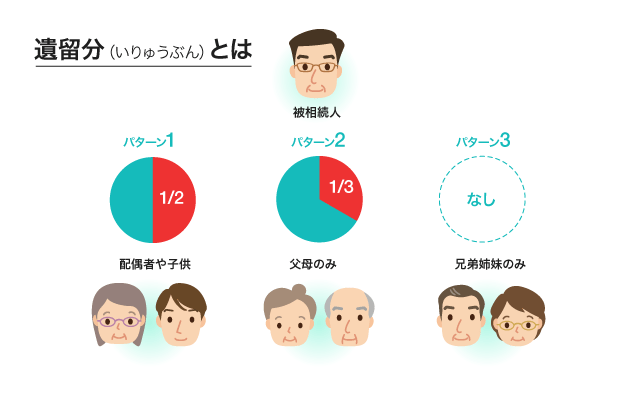

「遺留分」とは、民法で定められている相続人(※)に保障されている最低限の分け前のことです。もしその遺留分が誰かに侵害されたときには、遺留分を侵害した額に相当する金銭の支払いを要求できます。

この「遺留分」についても、実子と養子で変わりはありません。

「子」の遺留分は、相続分の2分の1です。

※兄弟姉妹だけには遺留分が認められません。

遺留分について、詳しくは下記記事をお読みください。

被相続人が亡くなって相続が開始された時点で、被相続人の子供が既に亡くなっていた場合、子に代わって孫が相続人になることができます(887条1項)。これを代襲相続といい、代襲相続人にも、遺留分が認められます。

養子は代襲相続人になることができますが、養子の子に関しては注意が必要です。

養子の子の場合、縁組の後に生まれた子どもに限って代襲相続できます。

これは「養親や養親の親族」と「養子」の間に血縁関係が生まれるのが縁組成立の日以降であるためです。

相続の際、故人の財産のうち一部が「相続税」として国に納められます。

ただし、多額の相続税をとられて、自分の手元に残ったのが少額だったら、相続人は不満を抱いてしまいますよね。

そのため、相続人に一定金額の相続を保障するため、相続税からは「3000万円+600万円×相続人の人数」(基礎控除)が除かれます。

つまり、この「相続人の人数」が増えれば増えるほど、大きな節税効果があります。

しかし、それでは、養子をどんどん増やして、無限に節税しようと思う人がいるかもしれません。

そこで、相続税法では、不当な節税を抑制するため、相続税の計算上、相続人としてカウントする養子の人数を、①被相続人に実子がある場合には養子1人まで、②被相続人に実子がない場合には養子2人までに制限しています(相続税法15条2項)。

※なお、あくまで相続税法上の規定であり、民法上は養子の人数に制限はありません。

また、孫や曾孫を養子にして相続させる場合、相続税は20%加算されます。

これは本来あるべき相続の回数を減らして(ショートカットして)相続税の支払い回数を不当に減らそうとするのを防ぐためです。

養子で相続人を1人増やすことによって節税できるのは600万円ですから、遺産が多い場合には税金が20%も増加することで、かえって不利益になる可能性もあります。

記事でご紹介したように、日本では普通養子と特別養子、ふたつの養子制度を設けています。

養子縁組が成立すると、養子は養親の「実の子」とみなされるため、基本的に養子であっても、実子と同じように相続することができます。

しかしながら、夫婦共同ではなく片方のみが養子縁組をしている場合には養子の相続分は実子の半分になるという例外や、基礎控除にカウントできる養子の人数が相続税法上限られているなど、実子より制約がある場合があります。

このように、養子の相続分などについては場合によって異なる可能性もあります。

養子で相続することになった方や、養子に相続させたい方は、ぜひ一度専門知識を持つ弁護士に相談されることをお勧めします。