生命保険金は相続放棄しても受け取れる?受領後も相続放棄できる?

生命保険金の受取人として指定できるのは、一般に被保険者の配偶者や二親等内の血族となります。したがって、被保険者が亡くなると、その相続人が生命保険金を受け取ることは珍しいことではありません。

しかし、受取人が相続放棄をしても、生命保険金(死亡保険金)は受け取ることができます。なぜでしょうか?

ここでは、受取人が相続放棄をしても、生命保険金を受け取ることができる理由や、生命保険金を受け取った後に相続放棄をするとどうなるかなどを交えて解説します。

なお、死亡保険金と生命保険金はほぼ同義に用いられることが多いため、この記事では、亡くなったときに受け取れる保険金について「生命保険金」と統一します。

目次

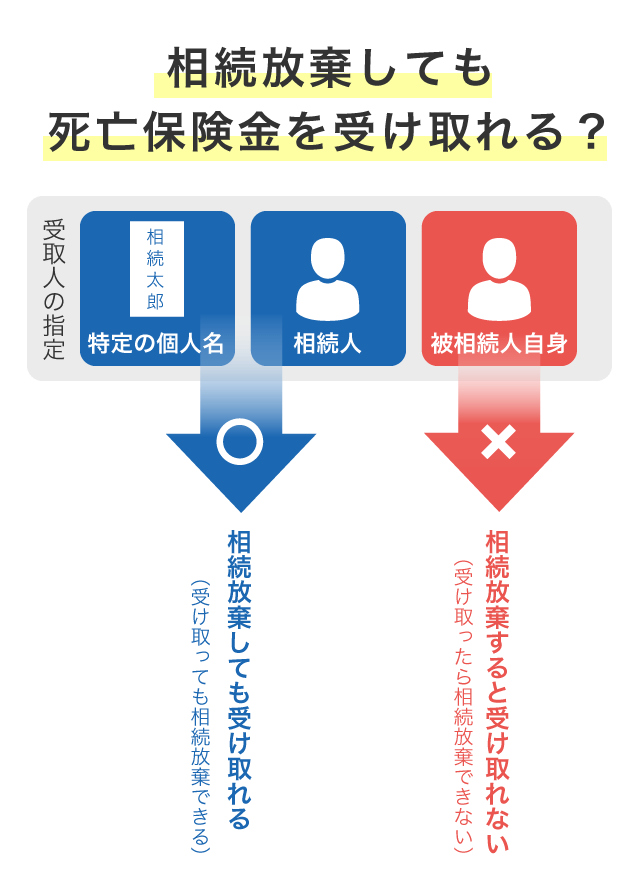

1.相続放棄をしても生命保険金を受け取れるか否かは受取人の指定次第

相続放棄をしても、生命保険の保険金を受け取ることができるかどうかは、その生命保険金(死亡保険金)が相続の対象となる「相続財産」か否かによって変わります。

生命保険金が相続財産となるかどうかは、保険契約で受取人がどのように指定されているかによって異なります。

受取人の指定方法には次の3つがあり、相続放棄後に受け取れるかどうかは、下図のとおりになります。

以下では、それぞれのケースについて何故そうなるのか、注意点等を解説していきます。

なお、被保険者の入院日数などに応じて一定の金額が支払われる、医療保険の入院給付金も、同様の考え方となります。

2.相続放棄しても受け取れる生命保険金

相続放棄をしても、生命保険金を受け取ることができるのは、以下2通りの受取人の指定がなされている場合です。

- 受取人を個人名で指定している生命保険

- 受取人を「相続人」と指定している契約

(受取人の指定なしに、「法定相続人が受取人となる」と定められている約款がある場合を含む)

2-1.受取人を個人名で指定している死亡保険

保険契約で受取人を個人名で指定していれば、受取人が相続放棄をしても、保険金を受け取ることができます。保険金の受取人を「相続 太郎」のように被相続人以外の個人名で指定している場合です。ただし、被保険者を受取人としていない場合に限ります。

受取人を指定する保険契約では、保険契約者と保険会社との間で、「被保険者が死亡したときに、受取人が保険会社に対して直接死亡保険金を請求する権利」を受取人に与える合意が成立しています。

第三者にもかかわらず利益を受け取ることになるため、このような契約は「第三者のためにする契約」と呼ばれています(民法537条)。

どうして相続放棄をしても生命保険金を受け取ることができるのか

この第三者のためにする生命保険について、保険法では次のように定められています。

保険金受取人が生命保険契約の当事者以外の者であるときは、当該保険金受取人は、当然に当該生命保険契約の利益を享受する。

生命保険では第三者である受取人が「利益を享受する意思」を表示することさえ不要で、「当然に」保険金を請求する権利を取得するとしいます。受取人が当然に取得する権利ですから、相続とは無関係です。

したがって、受取人を個人名で指定していれば、相続放棄をしても、生命保険金を受け取ることができるのです。

判例も同様の考え方をしています(最判平成14年11月5日、最決平成16年10月29日など)。

2-2.受取人が「相続人」として指定されている契約

保険証券の受取人欄に「相続人」と記載した場合だけでなく、受取人の指定なしに、約款に「被保険者死亡の場合はその相続人が受取人になる」と定められた養老保険の場合等も相続財産とはならず、受取人が相続放棄をしても、生命保険金を受け取れるのが原則です。

なぜ「相続人」と指定されている契約で保険金を受け取れる?

このケースでも、生命保険金が相続財産とならないためには、「第三者のためにする契約」に該当するかどうかが問題になります。

仮に、受取人を「相続人」とした契約が、「被相続人がいったん権利を取得し、改めて相続人に相続させたい」という趣旨であるとすれば、第三者のためにする契約ではありません。

しかし、直接に権利を取得させることができるのですから、通常は、あえて遠回しな方法を選択する意思はないでしょう。

そこで、受取人に指定された「相続人」とは、特定の人を指していると考えられます(最判昭和40年2月2日)。

「相続人」はどの時点の相続人か

では指定された「相続人」が受取人として直接権利を得るとすれば、どの時点の「相続人」なのでしょうか。

以下の2つが考えられます。

- 保険契約時点の推定相続人

- 死亡時点の法定相続人

これについては、特別の事情がない限り、「死亡時点の法定相続人」とされています(前掲最高裁判決)。

したがって、受取人を「相続人」と指定している場合は、生命保険金は相続財産ではないので、相続放棄をした受取人も受け取ることができます。

2-3.債権者は相続前に解約返戻金を差し押さえることが可能

ただし、被保険者に債権者がいると、被保険者が存命の間に生命保険契約を解約し、解約返戻金を差し押さえることが可能であることは、最高裁判所も認めるところです(最判平成11年9月9日)。

生命保険契約の解約返戻金は、保険契約を解約した後に、支払い済みの保険料等を精算して支払われるもので、保険契約の当事者が受領する金銭です。

したがって、生命保険の受取人として指定されたとしても、被保険者の存命中相続開始前に、債権者が生命保険を解約し、解約返戻金を差し押さえてしまえば、生命保険金を受け取ることはできません。

3.相続放棄すると受け取れない生命保険金

一方、相続放棄をすると受け取れない生命保険金は、以下のケースとなります。

3-1.受取人を被保険者自身としている契約

生命保険金は、契約上の被保険者が亡くなると支払われます。このとき、被保険者自身を受取人として指定していれば、死亡保険金を相続財産とするのが一般的です(家族法判例百選4版169頁)。

被保険者自身が受取人なので、保険会社は、被保険者自身に生命保険金を支払う義務を負っていますが、被保険者が亡くなると相続が開始し、その相続人が生命保険金請求権を「相続」によって引き継ぐことになるのです。

したがって、被保険者自身を受取人としている生命保険金は、相続財産ということになり、相続人である受取人が相続放棄をすると受けとることはできません。

ただし、生命保険金は家族に残すために契約することが通常ですから、受取人を被相続人自身とするケースはほとんどないでしょう。

4.生命保険金を受け取った後に相続放棄できるか

では、生命保険金を受け取った後に、相続放棄をすることはできるのでしょうか?

こちらも、すでに説明したのと同様に、下記の2つのケースであれば、生命保険金を受け取った後でも、相続放棄できます。

- ①受取人を個人名で指定している生命保険

- ②受取人を「相続人」と指定している契約

一方、以下のパターンでは、生命保険金を受け取った後では、相続放棄できません。

- 受取人を被保険者自身(被相続人)としている契約

相続放棄できるかどうかで重要なのは、生命保険金の受取が単純承認となるか否かです。

4-1.単純承認とは

相続人は、3ヶ月の熟慮期間内であれば(民法915条1項)、相続放棄や、限定承認を行うことができます(民法922条)。

つまり3ヶ月の熟慮期間内は、相続の効力は未だ不確定であり、単純承認とは、この不確定な相続の効力を確定させる制度です。

単純承認をした相続人は、財産を相続すると同時に、被相続人の債務も承継しなくてはならず、もはや相続放棄を選択することはできません(民法920条)。

単純承認となる行為

では、相続人が生命保険金を受け取ったら、それは単純承認となるのでしょうか。

民法では、単純承認となる行為を次のように規定しています。

次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。(以下略)

そこで、相続人が生命保険金を受け取ることが「相続財産の全部又は一部を処分したとき」にあたるかが問題となります。

4-2.生命保険金が相続財産でなければ単純承認とならない

受取人を個人名で指定している生命保険、または、「相続人」と指定している契約の保険金は、相続財産ではないので、相続人が死亡保険金を受け取っても単純承認にはあたらず、生命保険金を受け取った後でも相続放棄は可能です。

4-3.生命保険金が相続財産の場合は単純承認となる

他方、被相続人自身が受取人となっている保険契約では、生命保険金を受け取ることは、原則として単純承認にあたります。

単純承認は、相続する意思の表明であると理解するのが一般的です。

「相続財産の全部又は一部を処分」する行為も、相続する意思の表れた行為として単純承認になるということです。

被相続人の相続財産である生命保険金の受け取り

では、生命保険金の受け取りはどうでしょうか。

生命保険金を受け取るには、保険会社に対し保険金請求書を提出して請求します。

被相続人が受取人となっている場合は、死亡保険金の請求権を相続した相続人として請求するので、自分が相続したことを証明するための戸籍謄本類も添付資料として提出します。

保険会社は、書類を点検し、請求者が相続人であることを確認してから相続人名義の口座に送金して支払うのです。

このような相続人の行為は、まさに相続する意思を表明したものと言えるでしょう。

したがって、被相続人が受取人となっている契約の死亡保険金を受け取る行為は、相続財産の処分行為に他ならず、単純承認と認められるため、原則として相続放棄はできなくなります。

相続放棄したいなら被保険者が受取人の生命保険金は受け取らない

ただし、処分行為と言えるかどうか、相続財産全体の規模や各種の事情を考慮して判断するべきだという意見も強くあります。

被相続人の預金を解約して墓石の費用にあてた行為は処分行為だとして相続放棄を許さなかった第一審をくつがえして、相続放棄を認めた高裁の裁判例もあります(大阪高判決平成14年7月3日)。

このように、厳密には、常に必ず相続放棄できなくなるとまでは言えず、事案による個別の判断となります。

相続放棄が認められなくなる危険性を考えれば、被相続人が受取人となっている場合は、安易に死亡保険金を受け取るべきではありません。

どうしてもこのような契約の生命保険金の受取りが必要な場合は、弁護士に相談することをおすすめします。

4-4.生命保険契約の解約返戻金について

保険契約者が生前に生命保険の解約手続を行い、実際の支払時期が亡くなった後であれば、その解約返戻金は相続の対象となります。

そのため、契約者の相続人が解約返戻金を受領すると単純承認となり、相続放棄をできなくなります。

5.相続放棄をしても生命保険金には相続税が発生

生命保険金は、相続放棄をしても受け取ることはできますが、相続財産とみなされて相続税の課税対象となります。

相続税は以下の基礎控除額を超えると、超えた部分に対してかかります。

5-1.相続放棄をすると非課税枠を適用できない

生命保険金は、残された家族の生活の保障という意味合いがあるため、相続税には生命保険金の非課税枠があります。

相続放棄をしても、この計算式では、相続放棄をしていないものとして、法定相続人の人数に含めて計算します。

ただし、相続放棄をした人は、この非課税枠の適用を受けることができません。相続放棄をした受取人の相続税は、その分高くなってしまいます。

まとめ

相続放棄をしても、被保険者が受取人として指定されていなければ、保険金を受け取れることがお分かりいただけたと思います。

家族に生命保険金を残すために契約することが一般的で、受取人を被保険者自身とするのはレアケースであり、相続放棄をしても

ただし、生命保険金を受け取ると単純承認がみなされてしまう場合もあります。気になる方は、一度弁護士に相談してみることをお勧めします。