遺族基礎年金とは|受給資格や金額、期間をケースで分かりやすく解説

遺族基礎年金は、国民年金の被保険者が亡くなったとき、その遺族のうち、子のある配偶者または子自身に支給される年金です。…[続きを読む]

世の中には「〇〇年金」が数多くありますが、今回のテーマは「遺族厚生年金」です。

身近な人にもしものことがあったとき、遺族である自分は遺族厚生年金をもらうことができるのか、気になっている方もいらっしゃるかもしれません。

本記事では、遺族厚生年金とは何か、どんな人に受給権があるのか、いくらもらえるのかなど、わかりやすく解説していきます。

(※解説は令和2年9月29日現在の法令等に基づいています)

目次

遺族厚生年金とは、一言でいうと、厚生年金に加入していた被保険者などが亡くなったときに、遺族が受け取れる年金のことです。

厚生年金は、会社員等のいわゆるサラリーマンや公務員といった、「第2号被保険者」と呼ばれる人たちが加入する年金制度です。

※⇔厚生年金に対し、自営業・学生・無職の人など(第1号被保険者)が加入するのは国民年金です。

どんなときに誰が遺族厚生年金をもらえるのか、大きく分けて2つの条件を詳しくみていきましょう。

遺族厚生年金が給付されるケースは、以下のいずれかにあてはまる場合です。

このうち①と②では、次に説明する通りさらに条件が絞られます。

③か④に当てはまる場合は、【条件2】にお進みください。

①「厚生年金加入者が死亡したとき」または②「厚生年金の加入中に初診日のある傷病で初診日から5年以内に死亡したとき」に遺族厚生年金を受け取るには、死亡した人の条件としてさらに以下のどちらかを満たしている必要があります。

死亡者の条件に加えて、受け取る側の遺族にも「亡くなった人に生計を維持されていた」という条件があります。

生計を維持されていたというのは、原則として、被保険者の死亡当時、その人と生計をともにしていて、かつ年収が850万円未満(もしくは所得額が655万5千円未満)の人をいいます。

基本的には、同居していたことが必要です(実際に、もしくは住民票上)。

ただし、別居している場合であっても、その理由が単身赴任などやむをえない事情によるもので、仕送り等の経済的支援があったなど、生計をともにしていたことを証明できる場合は支給が認められるでしょう。

同じ「遺族」の中でも、支給される人には下記の優先順位があります。

また、それぞれの立場の中でさらに細かい条件があります。

先順位の人が優先して受給することになり、その場合、後順位の人は受け取ることができません(例:配偶者や子が遺族厚生年金を受給する場合は、父母・孫・祖父母は受給できません)。

※1…妻に年齢制限はありませんが、夫が受給する場合には、妻が亡くなった当時、夫が55歳以上でなくてはなりません。

※2…子や孫に支給される場合、①死亡当時、18歳になった年度の3月31日までの間であるか、または、20歳未満で障害等級1級または2級の障害を持っているかのいずれか + ②現に婚姻していないこと の2つを満たさなくてはなりません。

※3…父母や祖父母に支給される場合も、死亡当時55歳以上である必要があります。

遺族厚生年金でどのくらいお金がもらえるのか、遺族の方にとっては気になるところではないでしょうか。

生活にも関わる重要な問題です。

遺族厚生年金の支給額は、死亡者の年金加入実績に応じて金額が決まります。

計算式は以下のようにとても難しい式になっているので、実際に算出した目安を記載します。

計算式には(1)と(2)の2種類があり、先ほどの【条件1】で亡くなった方がどれに該当するかによって使う計算式が変わります。

①「厚生年金加入者が死亡したとき」、②「厚生年金の加入中に初診日のある傷病で初診日から5年以内に死亡したとき」、③「1級・2級の障害厚生年金を受けられる人が死亡したとき」は(1)の式のみです。

④「老齢厚生年金の受給資格期間が25年以上ある人が死亡したとき」は、(1)の式と(2)の式のうち、金額が高いほうを利用します。

(1){[平均標準報酬月額×7.125/1000×平成15年3月までの加入月数]+[平均標準報酬額×5.481/1000×平成15年4月以降の加入月数]}×3/4 ★本来水準

(2){[平均標準報酬月額×7.5/1000×平成15年3月までの被保険者期間の月数]+[平均標準報酬額×5.769/1000×平成15年4月以降の被保険者期間の月数]}×1.002(※)×3/4

※昭和13年4月2日以降に生まれた方は1.000

●標準報酬月額とは:報酬=(基本給+残業手当など各種手当)-(臨時収入+3ヶ月を超える期間ごとに受ける賞与など)

で算出される報酬月額を1等級(8万8千円)~32等級(65万円)までの等級に分け、その等級に該当する金額を標準報酬月額といいます。原則年に一度見直しがあります。

●平均標準報酬額とは:過去の標準報酬月額と賞与を合算した額。

被保険者の収入が高ければ高いほど、また厚生年金の加入期間が長ければ長いほど、遺族厚生年金の金額も上がります。

ただし、加入期間について、亡くなった方の被保険者月数が300月(25年間に相当)未満の場合は、300月とみなして計算をします。

若くして亡くなった場合などに、上記の計算式をそのまま適用してしまうと、遺族厚生年金が著しく低くなってしまうためです。

これは平成15年4月以降に総報酬制(月給に加えてボーナスからも保険料を徴収し、給付の際にもボーナス分まで考慮する制度)を開始したためです。

平成15年3月までの分は賞与を含みませんが、同年4月以降は含むようになりました。

なお、遺族厚生年金は、所得税も相続税も非課税になっています。

確定申告も不要です。

次に、遺族厚生年金を受給できる期間についてです。

受給者の続柄・年齢や子供の有無などによって異なってきますから、以下の表をご参考にしてください。

| 受給者 | 受給開始 | 支給期間 | 備考 |

|---|---|---|---|

| 30歳未満で子供がいない妻 | 死亡者が死亡した日の翌月から | 5年間のみ | |

| 30歳未満で子供がいる妻(妊娠中含む) 子供の有無にかかわらず、30歳以上の妻 |

死亡者が死亡した日の翌月から | 一生涯 | 40歳以上~65歳未満…中高齢寡婦加算あり |

| 子供、孫 | 死亡者が死亡した日の翌月から | 18歳になる年度の3月31日を経過するまで 障害等級1級または2級の子供の場合、20歳を迎えるまで |

|

| 夫、父母、祖父母 | 60歳以降 ※夫のみ、60歳未満でも、遺族基礎年金受給中に限り、遺族厚生年金も合わせて受給可能 |

一生涯 |

中高齢寡婦加算の対象になる場合、遺族厚生年金に加えて年間585,100円が支給されます。

対象は、以下のいずれかです。

あくまで妻にのみ加算されるもので、夫にはありません。

また、65歳以上になると老齢年金を受給できるようになることから、中高齢寡婦加算は65歳までと定められています。

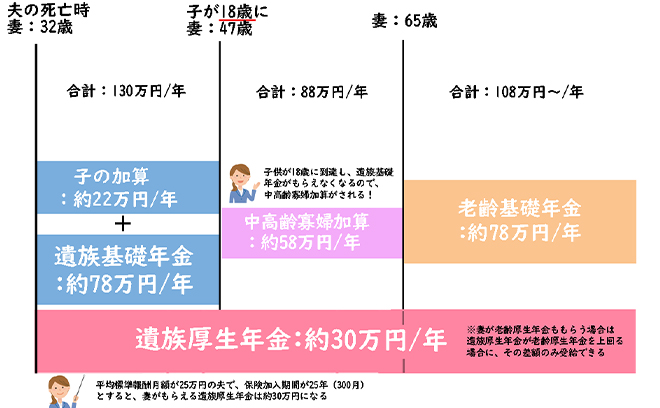

生涯で受け取れる遺族厚生年金の総額をイメージするために、1例を挙げてみましょう。

この場合、妻と子供1人が遺族厚生年金を受け取ることになりますが、モデルケースとしては以下のようになります。

遺族厚生年金と名前が似ていて混同しやすいものに、遺族基礎年金があります。

遺族基礎年金とは、国民年金の被保険者の死亡時に、【子のいる配偶者、または子】に対して支給される年金のことです。

遺族基礎年金と遺族厚生年金の最大の違いは、遺族基礎年金が子のいる配偶者や子に支給されるものであるのに対して、遺族厚生年金がは子供がいなくても支給される点にあるでしょう。遺族厚生年金のほうが支給対象が広いといえます。

要件さえ満たせば、遺族基礎年金に上乗せで遺族厚生年金を貰うことができるので、両方もらうことも可能です。

原則、年金を複数受給することはできないのですが(一人一年金の原則)、これは例外です。

3.でも確認したように、たとえば、妻を亡くした55歳以上の夫は、60歳以降から生涯にかけて、妻の遺族厚生年金を受給する権利があります。

そして、65歳以降は夫本人に老齢年金(老齢基礎年金や老齢厚生年金)の受給資格が発生する場合が多いです。

遺族厚生年金と老齢年金の併給(両方もらうこと)はできるのでしょうか。

65歳以降は、老齢基礎年金と遺族厚生年金を併給できます。

ただし、65歳未満の人で老齢基礎年金を繰り上げ受給している場合は、どちらか一方を選択する必要があります。

一方、老齢厚生年金の場合は若干異なります。

65歳以降は、老齢厚生年金がまず受給され、遺族厚生年金が老齢厚生年金の金額を上回る場合にのみ、その差額が支給されます。

つまり、老齢厚生年金>遺族厚生年金のときは、遺族厚生年金はもらえないということです。

遺族厚生年金を請求するには、必要書類を年金事務所または年金相談センターに提出し、手続きを行うことになります。

必ず必要となる書類は、以下の通りです。

| 必要書類 | 備考 |

|---|---|

| 年金請求書 | 年金事務所や年金相談センターで取得 |

| 死亡者の年金手帳 | 提出できないときは理由書 |

| 戸籍謄本(全部事項証明書) | 受給権発生日以降で、提出日から6ヶ月以内に交付されたもの |

| 世帯全員の住民票の写し | |

| 死亡者の住民票の除票 | 世帯全員の住民票の写しに含まれているときは不要 |

| 請求者の収入が確認できる書類 | 所得証明書、課税証明書または非課税証明書、源泉徴収票など |

| 子の収入が確認できる書類 | 義務教育終了前は不要、高等学校などに在学中の場合は在学証明書または学生証など |

| 市区町村長に提出した死亡診断書のコピーまたは死亡届の記載事項証明書 | |

| 請求者(遺族)名義の受取先金融機関の通帳など | |

| 印鑑 | 認印可 |

上記に加えて、死亡者が事故によって亡くなった場合など、状況に応じて追加資料が必要になることがあります。

マイナンバーを記入すれば簡略化できるものもありますから、積極的な活用をおすすめします。

【参考】日本年金機構

本記事は遺族厚生年金について解説しました。

遺族厚生年金は、厚生年金に加入していた被保険者などが死亡した場合に遺族に支払われるお金です。

遺族なら誰でももらえるわけではなく、亡くなった方と生計をともにしていたことや、年収が850万円未満、あるいは所得額が655万5千円未満である必要があります。

また、配偶者や子供が受給する場合には、後順位の父母・孫・祖父母はもらえないなど、優先順位がある点にも注意してください。

遺族厚生年金に限らず、年金には様々な種類があり、誰が何歳までもらえるのか、年金同士の兼ね合いはどうなるのかなど、とても複雑な問題です。

本記事で紹介した遺族厚生年金の金額なども、あくまで一例にすぎません。

実際にもらえる金額はケースバイケースですから、少しでも不安な点がある場合は、専門家に相談されることをおすすめします。