令和5年度税制大綱で相続時精算課税が改正!110万円が控除可能に

令和5年度税制改正大綱により、相続時精算課税制度も見直されることになりました。具体的には、相続時精算課税を利用しても、110万円までは非課税になり、申告も不要になります。

ここでは、相続時精算課税制度は具体的にどのように改正されるのか、暦年贈与とどちらを利用すべきなのか、その狙いなどについて解説します。

目次

1.改正前の相続時精算課税制度とは

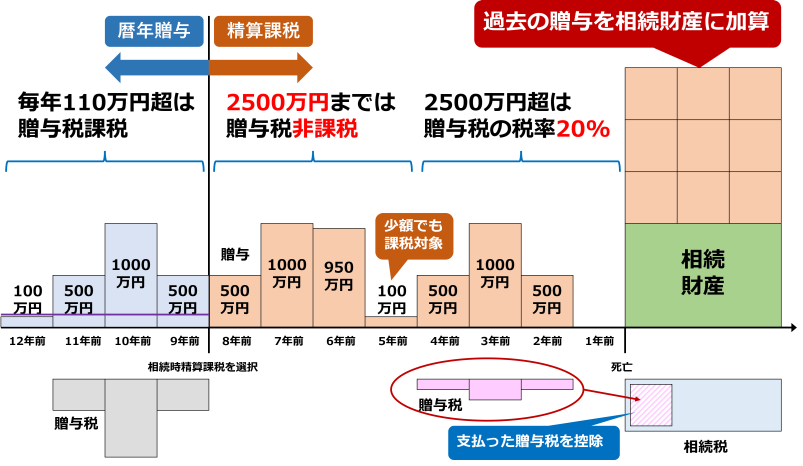

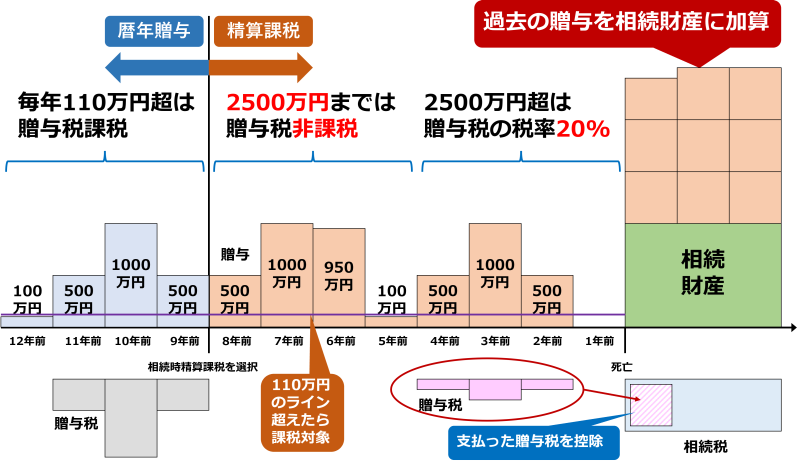

従来の相続時精算課税制度は、贈与額が2,500万円までは、何回贈与しても贈与税が非課税となる代わりに、贈与した額すべてをまとめて相続時に相続財産に加算して相続税が課税される制度です。したがって、相続時に遺産総額が相続税の非課税枠内に収まる方で、年間110万円以上の贈与をしたい方にとっては、有利な制度と言えるでしょう。

2,500万円を超えた贈与には、一律20%の贈与税が発生しますが、相続時に課税される相続税から、支払った贈与税額は控除されます。

また、相続時精算課税制度と暦年贈与の併用はできず、いったん相続時精算課税制度を選択すると途中から暦年贈与に変更することはできません。

2.改正後の相続時精算課税はどうなる?

改正後の相続時精算課税制度は、1月1日から12月31日までの1年間の贈与総額が110万円を超えなければ、贈与税が課税されず、贈与税の申告も不要です。さらに、年間110万円までの贈与には、相続税が課税されることもありません。

ただし、従来の相続時精算課税制度と同様に、一度選択したら、暦年贈与に戻ることはできません。

3.相続時精算課税を利用するメリットは増えた?

では、相続時精算課税制度を利用するメリットは増えたのでしょうか?

3-1.改正による相続時精算課税制度のメリット

相続時精算課税制度の改正後には、年間110万円以下の贈与には贈与税が課税されず、申告も不要で、相続税も課税さません。現状よりはメリットは増えたと言えるでしょう。

3-2.暦年贈与について

では、暦年贈与に比較した場合はどうでしょう?

暦年贈与とは、年間110万円の贈与には贈与税がかからない非課税枠を利用した贈与のことを指します。しかし、この贈与税の非課税枠年間110万円が、相続税の節税に最も効果的な金額というわけではありません。

相続税の節税に最も効果的な贈与の金額は、贈与税と相続税の合計をシミュレーションしてみればいいのです。相続税の節税効果は、次の条件により異なることになります。

- 相続人の人数

- 資産の金額

- 贈与の年数

相続税を節税するために効果的な贈与の額は、以下のサイトでご確認いただくことができます。

3-3.暦年贈与との比較

暦年贈与であれば、年間110万円までの贈与には贈与税が課税されず、申告も不要です。こちらを利用すれば、相続までに資産を移転して相続税を節税することができます。

相続時精算課税制度を利用しない場合には、改正により生前贈与加算が3年から7年に延長されることになり、相続開始前7年間の贈与が相続財産に加算され、相続税が課税されます。

そのため、相続税節税のために年間110万円超の贈与を行った後、7年間健在でいる自信がある方は暦年贈与を、それ以外の方は、相続時精算課税制度を利用したほうがいいということになります。

4.改正後の相続時精算課税制度についてよくある質問(FAQ)

改正後の相続時精算課税制度は現行の制度とどう違う?

改正後の相続時精算課税制度は、次のポイントが従来のものと異なります。

- 年間110万円以下の贈与には贈与税が非課税となる

- 年間110万円以下の贈与は、贈与税の申告が不要

- 年間110万円までの贈与には相続税がかからない

改正後には暦年贈与と相続時精算課税どっちが得?

ここまでを整理すると、次のようにまとめられるでしょう。

- 暦年贈与がお勧めの方

年間110万円超の贈与を行った後、7年間健在でいる自信がある方 - 相続時精算課税制度がお勧めの方

それ以外の方

5.相続時精算課税制度改正の狙いとは

では、なぜ相続時精算課税制度を改正することになったのでしょうか。

5-1.相続税と贈与税の一体化

令和5年度税制改正大綱をご覧になると「資産移転時期の選択に中立的な税制の構築」という言葉を発見することができます。

高齢層に資産が集中し、なかなか若年層への資産移転が進んでいないことをご存知の方は多いと思いかとます。資産の移転時期にかかわらず同額の税金が発生することで、税制上の差異をなくすことが資産の移転を促します。高齢層から若年層への資産移転により、経済活動が活発化を図ろうとしているのです。

5-2.暦年贈与と相続時精算課税制度はどうなる?

また、これまで、暦年贈与と相続時精算課税制度とでは、圧倒的に暦年贈与が利用されてきました。

しかしながら今回の改正では、相続時精算課税制度は利用しやすい方向で、暦年贈与は生前贈与加算を延長して相続税が課税される期間を延長しています。

このことから、生前贈与加算の期間をより長く延長し、相続時精算課税制度の利用を促進させ贈与財産に相続税を課税する方向で、相続税と贈与税の一体化をより促進させていくことが考えられます。

さらに将来的には、贈与税を廃止または非課税枠を広げることで資産の移転を促し、相続時精算課税制度を利用して相続時に相続税として課税するという方向も検討されるかもしれません。

弁護士相談Cafe編集部