特別受益とは?受益が認められるケースと計算方法を解説!

相続人間の公平を図るために「特別受益」というルールがあります。特別受益とは何か、特別受益のある相続人がいる場合の計算…[続きを読む]

「特別受益証明書」というものについて聞いたことはあるでしょうか?

相続の場面において、ある相続人が被相続人から生前贈与や遺贈を受けていた場合、特別受益証明書を作成することにより、相続手続きを円滑に進めることができる場合があります。来たるべき相続に備えて、正しい知識を備えておきましょう。

この記事では、特別受益証明書とはどのような書面であるのかについて、またその記載例および作成に当たっての注意点などについて解説します。

目次

特別受益証明書について解説するには、まず「特別受益」について知っていただく必要があります。

特別受益証明書を作成するのは、相続人の中でも「特別受益」がある人、つまり「特別受益者」に当たる人です。

民法903条1項は、相続人のうち以下の者を「特別受益者」と定義しています。

相続人中に特別受益者がいる場合、特別受益者が上記1,2の遺贈または贈与によって得た利益(特別受益)分を相続財産にいったん戻したうえで、法定相続分に従って各相続人の相続分を計算します。

そして、特別受益者が受け取るのは、このようにして計算された自らの相続分から、特別受益の金額を引いた分だけになります。

特別受益者が受けた特別受益が、その者の法定相続分以上となる場合には、特別受益者は相続財産から実際に受け取ることのできる相続分がないことになります。

このように、特別受益を受けたことにより、実際の相続分がゼロとなる場合、特別受益者が自らに相続分がないことを証明するために作成するのが「特別受益証明書」です。

「相続分不存在証明書」とも呼ばれます。

特別受益証明書を作成することにより、遺産分割協議への参加が不要となります。

煩わしい手続きや、もめやすい話し合いから解放されるため、既にもらっている特別受益以外はいらないという場合におすすめです。

遺産分割協議は残りの相続人の間で行われることになります。

また、特別受益証明書を作成していない相続人が1人しかいない場合には、遺産分割協議を一切行うことなく、残った1人の相続人が、被相続人の資産をすべて承継することが可能です。

特別受益証明書は、不動産などについて、法務局で相続登記(名義変更)を行う際に使用することができます。

通常であれば、相続登記を行う際には遺産分割協議書を添付する必要があります。しかし、特別受益者については、特別受益証明書を作成して添付することにより、遺産分割協議書への署名・捺印が不要になります。

また、不動産などを承継する人以外のすべての人が特別受益証明書を作成している場合、それらを添付することにより、遺産分割協議書の提出自体が不要になります。

特別受益証明書は、未成年者であっても、自ら作成し、または法定代理人である親権者に作成してもらうことができます。

通常どおり遺産分割を行う場合、未成年者と、法定代理人である親権者も同時に相続人になっていると、利益相反の場面として、未成年者について特別代理人を選任する必要があるものとされています(民法826条1項)。

しかし、未成年者が特別受益証明書を作成すれば、遺産分割協議への参加が不要となりますので、未成年者について特別代理人を選任する手間が省けることになります。

もちろん、未成年者が現実に特別受益を受けた事実があるということが大前提となりますが、遺産分割協議の円滑化のため、未成年者が特別受益証明書を作成することもしばしば行われます。

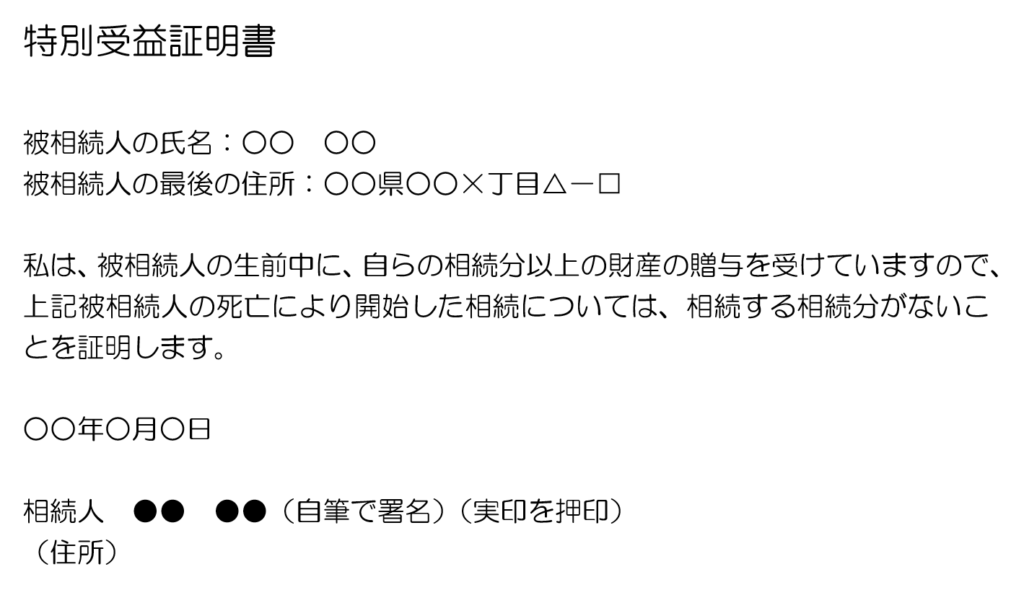

特別受益証明書の書き方といっても、特に決まった書式はありません。

ただ、後の争いを防ぐために特別受益証明書に記載しておくべき項目は以下のとおりです。

特別受益証明書の記載例は以下のとおりです。

先ほどご紹介した項目がそれぞれ書かれていることが分かると思います。

簡単なものですので、必要に応じてご自分で作成してみてください。

ただし、少なくとも署名はご自分で手書きしましょう。

印刷だと誰でも作れるため信用性が低く、登記等の手続きで受け付けてもらえない可能性があります。

特別受益証明書を作成する際の注意点について、以下で解説します。

特別受益証明書は、あくまでも自らに相続分がないことを証明することによって、被相続人の資産を承継しないことになるだけのものです。

仮に被相続人が借金などの債務を負っていた場合、こうした債務は、債権者との関係では、各相続人間で法定相続分に従い、当然に分割承継されてしまいます(最判平成16年4月20日等)。

つまり、特別受益証明書を作成しても、借金の債権者から「お金を返してください」と言われたら、自分の法定相続分の割合については借金を支払わなければならないのです。

遺産分割協議の中で、相続人間で債務の負担割合を決めることは可能ですが(例えば長男が半分、残りを配偶者と次男が負担する等)、これはあくまでも相続人間のみでの合意にすぎません。

ですので、債権者に対して「自分は借金を負担しないことにしている」と主張しても認められません(自分の負担分を超えて債権者に対して支払いを行った場合、他の相続人に対して後で求償することになります。)。

借金などの債務を相続しないようにするためには、相続放棄の手続きを別途取る必要があります(被相続人の死後、原則として3か月以内)。

特別受益証明書は、必ず自らの意思で作成し、署名・捺印をする必要があります。

特別受益証明書を作成することにより、その特別受益者である相続人は、相続財産から資産を相続する権利を失ってしまいます。

このような重要な効果を持つ書類ですので、安易に他の相続人などが作成した特別受益証明書に署名・捺印などをすることは避けましょう。

なお、未成年者の場合には、法定代理人が代わりに署名・捺印をすることが認められますが、その際にも、実際には特別受益がないのに、あたかも特別受益があるかのように虚偽の特別受益証明書を作成するなどの行為は厳禁です。

特別受益証明書の作成が本人の意思に基づかない場合、または署名内容が虚偽である場合などには、特別受益証明書自体が無効になる可能性がある点に注意が必要です(名古屋地判昭和50年11月11日、東京高判昭和59年9月25日等)。

相続の場面において、ある相続人が、特別受益としての遺贈や生前贈与を受けたと法的に整理する場合には、税金の納付についても、その整理と整合する形で行う必要があります。

遺贈については相続税の、生前贈与について贈与税の対象となります。

特に生前贈与については、毎年設定される贈与税の基礎控除額を超える金額の贈与があったと整理する場合で、過去にその金額に対応した贈与税を納付していない場合には、追徴課税の対象となる可能性がある点に十分注意が必要です。

このように、相続には税金に関する事情も複雑に絡んでくるので、弁護士や税理士などの専門家の助言を受けて適切に処理する必要があると言えます。

特別受益証明書は、登記の手続きを行う際や、遺産分割手続きを簡素かつ円滑に進めるために便利に働く書面です。

しかし、その作成にあたっては、法的な問題や税務上の問題が複雑に関係してきます。

本当に自分の状況で作成していいのか、作成したらどうなるのか等をよく検討するようにしましょう。

不安がある場合には、一度弁護士にご相談されることをおすすめします。