この記事では、生命保険金が相続財産にならない理由や、相続財産に含まれる場合の条件、生命保険金と遺留分の関係について、…[続きを読む]

特別受益とは?受益が認められるケースと計算方法を解説!

相続では、被相続人の生前に、一部の相続人だけが大きな経済的利益を得ていたというケースがしばしば見受けられます。

たとえば、2人の子がいる父親が亡くなった場合に、片方の子だけが家や車などの購入費用を生前の父親から援助してもらっていたとしたら、もう片方の子としては不公平に感じるでしょう。

このような場合に、民法では「特別受益」というルールを適用することで相続人間の公平性を図っています。

この記事では、特別受益とは何か、また特別受益のある相続人がいる場合の相続分の計算方法などについてわかりやすく解説します。

目次

1.特別受益の概要

1-1.特別受益とは

特別受益とは、相続人が被相続人から、生前贈与または遺贈(遺言による贈与)により受けた特別な利益のことをいいます。

そして、こうした特別受益を受けた人のことを「特別受益者」といいます。

たとえば、冒頭で挙げたように、親から家や車を贈与されたり、留学費用や結婚費用などの高額な出費を援助してもらったりする場合もあるでしょう。

このような場合に、相続人同士が不公平にならないよう調整するのが「特別受益」のルールです。

具体的には、相続分の計算時に「特別受益の持ち戻し」を行うことで、相続人同士の公平を保ちます。

以下で順番に解説します。

1-2.特別受益者となるのは法定相続人のみ

特別受益は、法定相続人間での相続の公平を図るためのルールです。

そのため、特別受益者となるのは法定相続人に限られます。

もし法定相続人以外の人(お世話になった他人など)が生前贈与や遺贈によって利益を受けていたとしても、これを特別受益とは言いません。

2.特別受益の対象になる範囲

2-1.特別受益の対象となる遺贈や贈与

特別受益の対象となる遺贈や贈与は、原則として以下のとおりです(民法903条1項)。

| 遺贈 | 遺贈は、被相続人が遺言によって無償で財産を譲渡することです。 相続人がこの遺贈で財産を取得した場合、特別受益にあたります。 |

|---|---|

| 婚姻のための贈与 | 婚姻の際に持参金や嫁入り道具などを被相続人からプレゼントされた場合、特別受益にあたります。 |

| 養子縁組のための贈与 | 養子縁組の際に支度金や住居の準備費用などを被相続人から受け取っていた場合、特別受益にあたります。 |

| 生計の資本としての贈与 | 不動産や車、学費、開業費用など、生計の資本として金品等を受け取った場合、特別受益に当たります。 |

2-2.特別受益の対象となる財産の種類

特別受益の対象となる財産の種類に制限はありません。

したがって、上記の遺贈や贈与に該当する場合には、あらゆる種類の財産の遺贈や贈与が特別受益に該当します。

要するに、特別受益とは、「遺産の前渡し」と考えられるものを「特別受益」と考えて、相続人間の公平を図る制度と考えればいいでしょう。

生命保険金と特別受益

被相続人が亡くなると、死亡保険金が受取人に支払われます。生命保険金の受取人が相続人であっても、死亡保険金は、受取人固有の財産であり、相続財産ではありません。

しかし、被相続人が亡くなった際の生命保険金を、特別受益に該当するとした裁判例もいくつか存在します(最高裁判所平成16年10月29日決定など)。

この決定で最高裁判所は、次のように判示しています。

共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には、特別受益に準じて持戻しの対象となると解するのが相当である。最高裁判所 平成16年10月29日決定

生命保険金と特別受益についてお知りになりたい方は、次の記事をご一読ください。

2-3.特別受益の評価基準時

遺産分割では、遺産分割時の評価額を基準とするのが一般的です。

しかし、特別受益の金額は、原則として相続開始時点の時価で計算されます。

したがって、被相続人が生前に贈与したものであっても、相続開始時点の評価額によって特別受益を計算します。

特別受益の評価基準時は、不動産など価格の変動が大きい場合に問題となります。

不動産の評価の例

例えば、不動産の評価方法には、次のものがあります。

- 実勢価格:実際に不動産を売買する際の市場価格

- 固定資産税評価額:各自治体が固定資産税を算出するための評価額

- 路線価:相続税や贈与税を計算する際の基準となる土地の価格

- 公示地価:不動産売買の目安となる価格

特別受益が不動産の場合には、実勢価格を用いることが一般的ですが、この実勢価格も相続時の実勢価格となります。

もっとも、相続人全員が合意できるのであれば、どの評価方法を用いてもかまいません。相続人全員が合意できる特別受益の評価を探すことが重要です。

3.特別受益の持ち戻しと計算方法について

3-1.特別受益相当額の「持ち戻し」とは

では、特別受益を受けた相続人がいる場合、どのようにして各相続人の相続分を計算するのでしょうか。

この場合、特別受益相当額を相続財産に合算して「持ち戻し」、「みなし相続財産」の額を求めてから、これを基に各相続人の相続分を計算することになります。

「持ち戻し」とは、受けた特別受益分の価額を計算上は一度相続財産に合算して計算することです。

具体的な相続分を求めるには、次の計算によります。

- みなし相続財産の額=遺産総額 + 特別受益の額(持ち戻し)

- 特別受益のある相続人= みなし相続財産の額×法定相続分ー特別受益の額

- その他の相続人 = みなし相続財産の額×法定相続分

3-2.実際に相続分を計算してみよう

計算の順序を見ると難しく感じるかもしれませんが、実際には計算自体はそれほど難しいものではありません。

具体例に沿って、特別受益者がいる場合の各法定相続人の法定相続分を計算してみましょう。

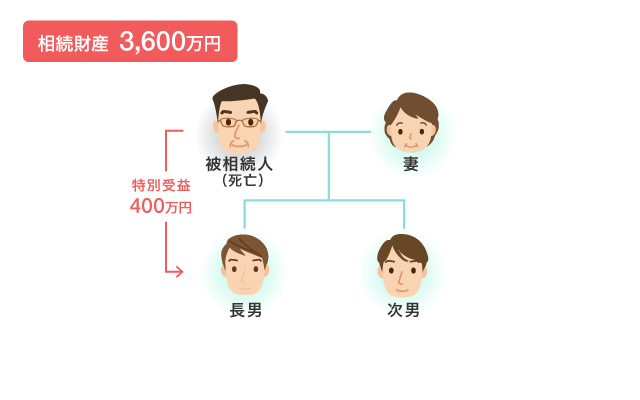

以下のような家族の相続を考えてみます。

- 相続人:妻・長男・次男 計3名

- 遺産総額:3,600万円

- 長男の特別受益:400万円

特別受益を遺産総額に持ち戻し「みなし相続財産」の額を求める

まず、特別受益相当額の「持ち戻し」をします。

すると、計算上の相続財産の総額は、次のようになります。

3,600万円+400万円=4,000万円

各相続人の相続分の計算

各相続人の法定相続分は、配偶者(=妻)が2分の1、子はY,Zの2人いるのでそれぞれ4分の1ずつです。

したがって、各相続人の相続分は、次のようになります。

- 妻の相続分:4000万円×1/2=2000万円

- 次男の相続分:4000万円×1/4=1000万円

特別受益のある相続人の特別受益を差し引く

そして、特別受益者である子Yについては、既に受け取っている特別受益400万円分を上記の相続分から差し引くことにより、実際の相続金額を計算します。

- 長男の相続分:4000万円×1/4ー 400万円=600万円

よって、各相続人の実際の相続分は、以下の通りです。

- 妻 :2,000万円

- 長男:6,00万円

- 次男:1,000万円

4.持ち戻しの免除について

4-1.被相続人は特別受益の持ち戻しを免除できる

民法は、できる限り被相続人の意思を尊重する考え方を採用しています。

被相続人が遺贈や贈与で財産を与えたのも、特別受益者により多くの財産を残してあげたいという意思表示です。

こうした被相続人の意思を尊重するため、民法903条3項は、被相続人の意思表示により、特別受益相当額の持ち戻しを免除することを認めています。

つまり、特別受益分はそのまま受益者に与えるということです。

持ち戻しを免除したときの計算

先程の例で、持ち戻しを免除した場合、相続財産は36,00万円のままです。

したがって、計算は次のようになります。

- 妻の相続分:3,600万円×1/2=1800万円

- 子それぞれの相続分:3,600万円×1/4=900万円

一見公平に見えますが、特別受益のある子が実際に得る額は、特別受益を含めると次の通りとなります。

- 特別受益のある子の取得額:相続分900万円+特別受益400万円=1300万円

先ほど、持ち戻しをしたときの計算と比べ、特別受益のある子の取得額が増え、妻と特別受益のない子の取得額が減っていることがお分かりいただけると思います。

これが、持ち戻し免除の効果です。

4-2.持ち戻し免除の方式

被相続人による持ち戻しの免除については、特に方式が指定されているわけではありません。

しかし、仮に相続人間で紛争が発生した場合には、持ち戻し免除の意思表示についての証拠が必要となります。

よって、持ち戻し免除の意思表示は、遺言書などの書面によるのが無難でしょう。

5.特別受益に関する注意点

5-1.特別受益に消滅時効の適用はない

特別受益については消滅時効のルールは適用されません。

遺留分のように固有の時効も設定されていません。

よって、生前贈与から10年後でも、どんなに時間が経過していたとしても、その生前贈与によって得た利益は特別受益となります。

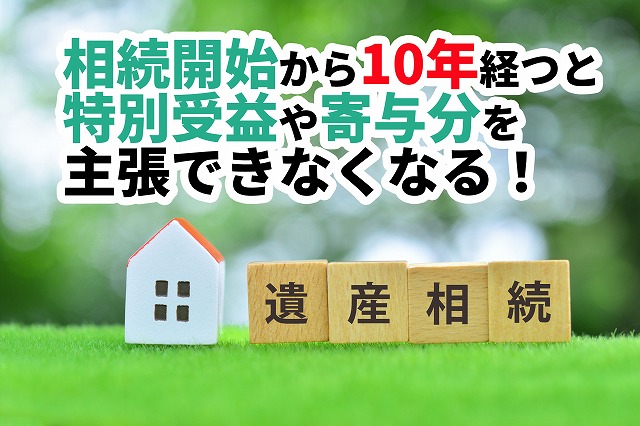

相続開始から10年経過すると特別受益を主張できない

ただし、2023年4月1日施行の相続法改正によって、相続開から10年経過すると原則として特別受益を主張することができなくなりました。

5-2.遺留分も特別受益を考慮して計算される

民法では、兄弟姉妹以外の法定相続人が遺産を受け取る権利を一定の範囲で保障するため、遺留分が認められています。

兄弟姉妹以外の法定相続人は、遺留分の金額よりも少ない相続分の指定を受けた場合には、不足分について相続財産から支払うように請求することができます。

遺留分は法定相続分に一定の割合をかけて計算されますが、この遺留分の計算の際にも、特別受益の持ち戻し計算が行われます。

具体例を見てみましょう。

- 被相続人:A

- 相続人:妻X、子Y 計2名

- 相続財産の総額:3,000万円

- 子Yの特別受益:1,000万円

- 遺言書の内容:「妻Xにすべての遺産を相続させる」

- 子YがXに対して遺留分の侵害による支払いを請求

このケースでは、持ち戻し計算により、計算上の相続財産の総額は4,000万円となります。

よって、妻Xと子Yの法定相続分はそれぞれ2,000万円ずつです。

子Yの遺留分は、法定相続分の2分の1である1,000万円です。

しかし、子Yは既に特別受益により1,000万円を受け取っていますので、特別受益を持ち戻して計算すると、遺留分の侵害は認められない、ということになります。

5-3.代襲相続で問題となる特別受益

被相続人の子が相続の開始以前に既に死亡している場合には、さらにその子(被相続人の孫)が相続人となります(民法887条2項)。

これを代襲相続といいます。

代襲相続人(被相続人の孫など)が受けた贈与や遺贈は、その贈与・贈与がいつ行われたかによって特別受益となるか否かの結論が異なります。

被相続人が、子が亡くなる前に孫に行った生前贈与は、その時点で孫がまだ代襲相続人となってはおらず、特別受益とはなり得ません。

一方、子が亡くなった後に孫に行った生前贈与は、孫が既に代襲相続人となっているため、特別受益の対象になります。

6.まとめ

特別受益がある場合には、原則としてこの記事で解説したルールに則って相続分の計算をすることになります。

しかし、相続人同士での話し合いでは、特別受益の存在を認めてもらえなかったり、持ち戻し免除の有無で争いになったりすることも少なくありません。

また実際の相続では様々な財産があるため、特別受益の計算が複雑になることもあります。

もし特別受益について争っている、悩みがあるという方は、一度弁護士に相談し、状況を整理してもらうことをおすすめします。

監修・執筆

阿部由羅(あべ ゆら) 弁護士

阿部由羅(あべ ゆら) 弁護士

ゆら総合法律事務所・代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。一般民事から企業法務まで、各種の法律相談を幅広く取り扱う。webメディアにおける法律関連記事の執筆・監修も多数手がけている。

プロフィール

この監修・執筆者の記事一覧