相続放棄も承認もしてない相続人が死亡|再転相続の仕組みを解説

被相続人の死亡による相続が発生している場面において、さらに相続人までもが死亡してしまった場合には、相続をめぐる法律関…[続きを読む]

相続放棄には期限があります。その期限を過ぎてしまうと、原則として、相続放棄ができなくなります。

ただし、期限に間に合わない場合には、例外的に相続放棄の期間を延長(伸長)することも可能です。

この記事では、相続放棄の期限や、その延長について解説します。

目次

相続放棄の期限「3ヶ月」は「熟慮期間」と呼ばれています。被相続人の財産をそのまま相続するか、限定承認するか、それとも相続放棄するか、3ヶ月間でよく考えて(熟慮)くださいという意味です。

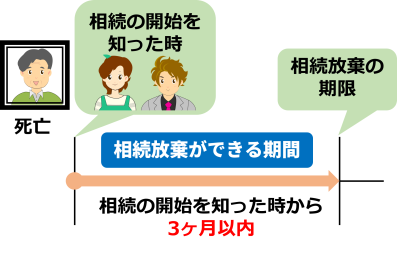

相続放棄の期限は、「自己のために相続が開始したことを知った時から」3ヶ月以内です(民法915条1項)。相続放棄は、この3ヶ月以内に管轄の家庭裁判所に申述しなければなりません。

相続開始から3ヶ月以内ではなく、「自分自身が相続人になったことを知った時から3ヶ月以内」というのがポイントです。

多くの方にとって相続放棄の起算点は実質的に、「相続開始から3ヶ月以内」となるでしょう。しかし、異なる場合もあります。以下で実例を挙げ解説します。

多くの場合、「自己のために相続の開始があったことを知った時」は、「相続開始」と同じタイミングで発生します。

例えば、次のようなケースです。

一般的に、夫や妻が亡くなる際には、配偶者やその子供たちが看取ります。事故などで突然に亡くなったとしても、警察や病院に駆けつけるでしょう。

被相続人が亡くなって相続が発生すると、配偶者は必ず相続人となり、子供は第1順位で相続人となるため、こうしたケースでは被相続人が亡くなった時点や、事故で亡くなったなどの連絡を受けた時点が、「自己のために相続が開始したことを知った時」になります。

被相続人が病院や自宅で亡くなれば、親や兄弟姉妹が立ち会うこともあるでしょう。立ち会えないとしても、直ぐに連絡は取るはずです。

被相続人に子供がいなければ、親が配偶者とともに相続人になり、親が存命でなければば兄弟が相続人になるため、親が相続人となる場合でも、兄弟姉妹が相続人となる場合でも、連絡があった時点で「自己のために相続開始があったことを知った」ことになります。

一方で、以下のようなケースも存在します。

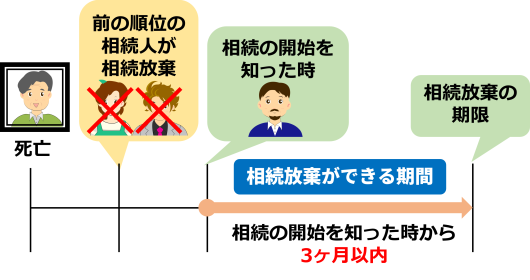

被相続人に子供がいれば、親や兄弟は相続人とはなりません。しかし、被相続人の子供が全員相続放棄すれば、第2順位の親、第3順位の兄弟の順番で子供から相続権が移転します。

こうした場合には、「先順位の相続人が相続放棄したことを知った時」が起算点となり、この時点から3ヶ月以内が相続放棄の期限となります。

様々な事情で、被相続人とは長年音信不通であり、被相続人の死亡をまったく知らなかったケースも、「相続開始」と「自己のために相続開始があったことを知った時」とが異なることがあります。親子関係・家族関係が疎遠になりつつある現在では、実際に起こりうることです。

この場合、被相続人が亡くなったことを知らなかったのですから、相続人に非はありません。「被相続人の死亡を知った時」が起算点です。

ただし、相続放棄をする場合に、被相続人の死亡から3ヶ月が経過していたら、被相続人の死亡を知らなかったことを家庭裁判所に伝える必要があります。具体的には、「上申書(事情説明書)」を書いて提出します(ここでは詳細な説明は省きます)。

民法をはじめとする法律を学んだことがないので、相続放棄に「3ヶ月」という期限があるのを知らなかったという場合はどうなるのでしょうか?

残念ながら、「法律を知らなかった」は通用しません。法律は、すべて公開されており、国民全員はすべての法律を知っていることが前提になっています。法律を知らなかったのは、あなた自身の責任になります。

ここまでは、相続放棄の期限についてご説明しました。しかし、例外的に、相続放棄の期限を過ぎても相続放棄できるケースがあります。

相続開始を知ってから3ヶ月を過ぎた後に、被相続人に借金があることを知っても、相続放棄できる場合があります。実際に次の判例があります。

熟慮期間は、原則として、相続人が前記の各事実を知つた時から起算すべきものであるが、相続人が、右各事実を知つた場合であつても、右各事実を知つた時から三か月以内に限定承認又は相続放棄をしなかつたのが、被相続人に相続財産が全く存在しないと信じたためであり、かつ、被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の状況からみて当該相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があつて、相続人において右のように信ずるについて相当な理由があると認められるときには、相続人が前記の各事実を知つた時から熟慮期間を起算すべきであるとすることは相当でないものというべきであり、熟慮期間は相続人が相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべき時から起算すべきものと解するのが相当である。

つまり、相続財産がまったくないと信じていて、かつ、そう信じることに合理的な理由がある場合は、借金があることを知ってから3ヶ月以内であれば相続放棄できることになります。

ただし、「後から借金が見つかったら相続放棄すればいい」と考えるのは非常に危険です。

上記判決にあるように、期限後でも相続放棄できるのは、「相続財産がまったくないと信じていて、かつ、そう信じることに合理的な理由がある場合」です。

たとえば、被相続人とはずっと疎遠な関係にあり、財産の調査をすることが非常に難しく、また、被相続人の性格から考えて借金をするような人にはまったく思えない、といった状況があってはじめて相続放棄が可能になります。

被相続人と一緒に住んでおり、相続財産の調査をしようとすればできた状況であれば、期限後の相続放棄は認められないでしょう。

被相続人Aさんが亡くなると、続いて相続人のBさんが相続放棄するかどうか検討している間に亡くなってしまい、Bさんの相続人CさんがAさんとBさんとを相続した場合を「再転相続」といいます。

Cさんは、Bさんの相続(2回目の相続)についての相続放棄に加えて、AさんからBさんへの相続(1回目の相続)についての相続放棄も検討しなければなりません。

この場合には、Aさん(1回目)の相続開始から3ヶ月間を過ぎても、Bさん(2回目)の相続開始から3ヶ月以内に相続放棄をすれば問題ありません(民法第916条)。

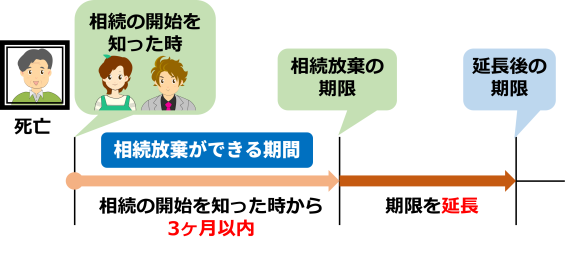

相続放棄の期間は、家庭裁判所に申請することで延長することができ、法律上は、期間の伸長といいます。

たとえば、被相続人が生前に事業をしており、その事業内容が幅広く、財産と債務の調査に時間がかかる場合に、家庭裁判所に申請すれば3ヶ月の期間の延長が認められます。

延長期間は一般的には3ヶ月程度ですが、それ以上の期間が認められることもあります。ただし、単純に財産調査を忘れていたというだけでは、認められない可能性があります。

相続放棄の期間の伸長は、次の手続きで行います。

相続放棄の期間の延長をしたい相続人が自ら、管轄の家庭裁判所に申し立てます。利害関係人からも申し立てができます。

管轄の家庭裁判所については、次のサイトから調べることができます。

【参考外部サイト】裁判所の管轄区域|裁判所

被相続人と相続人の関係によって提出する書類は異なります。管轄の家庭裁判所にご確認ください。

自己のために相続の開始があったことを知った時から3か月以内

期限内に相続放棄をしても、家庭裁判所に認められないケースがあります。最後に

相続開始前に相続財産を処分すると、法定単純承認がみなされて、相続放棄ができません(民法921条1号)。

例えば、被相続人の口座から現金を引き落とし、私的に費消すると単純承認がみなされてしまいます。

したがって、相続放棄を検討している場合には、相続財産の一部であっても、処分をしてはいけません。

また、相続放棄後であっても、次のような背任行為を行うと、法定単純承認がみなされて、相続放棄が否定されてしまいます(民法921条3号)。

ご自分で判断が難しい場合には、弁護士に相談することをお勧めします。

相続開始前の相続放棄は、法律上認められていません。被相続人の生前に相続放棄ができると、被相続人や他の推定相続人に相続放棄を強制されてしまう可能性があるからです。

したがって、被相続人や他の推定相続人から無理やり念書を書かされたとしても、法律上は効力がありません。

相続放棄の期限は、自分が相続人になったことを知ったときから3ヶ月以内です。

その期限を経過してしまうと、原則的には相続放棄することはできませんが、例外的に可能なケースもあります。

相続放棄の期限が間近な場合、期限を過ぎてしまった場合には、早急な対応が必要です。ご自分で解決するのが難しい場合は、弁護士に相談すると解決するケースがあります。お早めの相談をお勧めします。