生命保険金は相続財産?特別受益になる条件と事例、遺留分との関係

この記事では、生命保険金が相続財産にならない理由や、相続財産に含まれる場合の条件、生命保険金と遺留分の関係について、…[続きを読む]

相続が発生したものの、借金などの負の遺産が多く、「相続放棄したい」と考える人は少なくありません。

しかし、相続放棄の手続をするまでにも、様々な金品のやりとりが発生します。例えば「遺産を使ったお葬式の費用や墓石代の支払い」や、「形見分け」での遺品整理、生命保険の受取人に指定されていれば「死亡保険金の受取」などを挙げることができます。

ただし、中には「法定単純承認」がみなされて、相続放棄できなくなってしまう可能性がある行為があります。

この記事では、法定単純承認について解説します。

目次

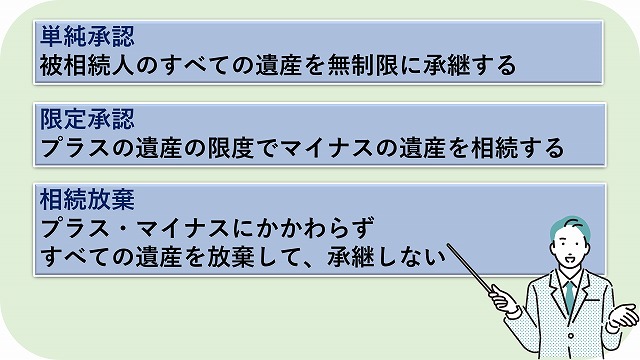

遺産を相続する際には、以下3つの選択肢があります。

限定承認と相続放棄は、家庭裁判所にその意思表示として家庭裁判所に申述をすることで、選択することができます。

ただし、民法では相続放棄や限定承認を検討していたとしても、一定の要件を満たせば、単純承認がみなされてしまうケースが定められています(民法921条)。

この規定を、「法定単純承認」と言い、3つの事由が挙げられています。

法定単純承認とみなされる3つの事由について、民法では次の条文で規定されています。

相続財産を一部でも「処分」してえば、単純承認したものとみなされます(921条1号)。「処分」という行為は、処分した財産の所有者でなければ出来ない行為です。したがって、単純承認がみなされてしまうのです。

そのため、「処分」とみなされるような行為をしない、ということが重要になります。

処分行為とは、財産の現状や性質を変更する行為、法律上の権利変動を生じさせる行為などを指します。

例えば、相続で次に挙げる行為です。

これに対して、921条2号で言及されている法定単純承認に該当しない「保存行為」とはどのような行為なのでしょうか?

保存行為とは、財産の価値を保存し、維持するための行為です。相続では、例えば次に挙げる行為が該当します。

限定承認や相続放棄には「自分のために相続があったことを知ったときから3カ月」以内に家庭裁判所に申述しなければならないという期限があります。これを熟慮期間と呼んでいます。

原則として、この期間内に限定承認や相続放棄の申述をしなければ、単純承認したものとみなされます(921条2号)。

限定承認や相続放棄をした後であっても、以下の行為を行えば、単純承認とみなされます。

相続人は、相続放棄や限定承認後も、遺産は自己の財産と同一の注意義務で管理しなければなりません(民法926条、940条1項)。

上記の行為は、一般に「背信的行為」とされ、この義務に反して背信行為を行ったために、相続放棄や限定承認を認める必要がないために、単純承認とみなされてしまうのです。

ただし、相続放棄をしたことで、次順位の相続人が相続を承認すれば、同じ背信行為を行っても法定単純承認とはみなされません。法律関係の安定性を図り、次順位の相続人の意思を尊重するためです。

ここでは、「法定単純承認」に該当するもの、しないものを具体例を挙げて検討してみます。

葬儀費用や墓石、仏壇の購入費用を遺産で賄ったとしても、不相当とならない限り法定単純承認にあたらないと考えられます。相続の開始に伴って、社会通念上、ほぼ必然的に発生する費用だからです。

最高裁判所の判例ではありませんが、大阪高等裁判所でも、「被相続人に相続財産があるときは,それをもって被相続人の葬儀費用に充当しても社会的見 地から不当なものとはいえない。」「仏壇及び墓石は、いずれも社会的にみて不相当に高額のものとも断定できない」として判断しています(大阪高等裁判所平成14年7月3日決定)。

亡くなった方の形見として、多くの方が、被相続人の持ち物を死後に保有・利用します。こうした「形見分け」についても、基本的には単純承認にあたらないと考えられます。

ただし、遺品と一口に言っても、その財産価値は様々です。日記や写真などであれば問題にはなりませんが、ブランドものの衣料品や、高級腕時計などは、それ自体に財産価値があります。こうしたものを「形見分け」として譲り受けると、法定単純承認に該当する可能性があります。

東京地裁判所では、「(毛皮の衣類などを含む)遺品のほとんどすべてを持ち帰る行為」を形見分けを超える行為として、隠匿に当たると判示した裁判例があります(東京地方裁判所平成12年3月21日判決)。

保険金は保険料を払っている人の財産ではなく、「受取人」の固有の財産となります。

例えば、夫が生命保険に入っており、死亡保険金の受取人が妻になっている場合には、保険金が夫から妻に相続によって移動するわけではなく、保険契約に基づく固有の財産として妻が取得するのです。

そのため、受取人が「相続人」とされているケースでは、死亡保険金を受け取ったとしても、基本的には問題になりません。ただし、死亡保険金が過分な場合には、特別受益とみなされる可能性もあります。

他方、受取人が「被相続人」とされているケースでは、死亡保険金が相続財産となるので、相続放棄をする場合には受け取るべきでないものとなります。

最後に相続人が被相続人の債権を取り立てた事例をご紹介します。

妻を亡くした夫が相続放棄の申述後、裁判所に申述が受理される前に、妻の売掛金の債務者に対して取り立てを行って、3,000円を収受両得した行為は処分行為に該当し、法定単純承認がみなされると判示しています(最高裁判所昭和37年6月21日)。

ここまで、相続時によくある行為などを例に、法定単純承認を説明してきました。

相続放棄を検討している相続人は、どういう行為が法定単純承認に該当するかを判断できるのが望ましいと言えます。しかし、法定単純承認に該当するか否かの線引きは複雑で曖昧です。

安易に素人判断せず、早めに弁護士にチェックしてもらうことをお勧めします。