相続放棄とは~手続と費用・デメリットなどを解説!

この記事では相続放棄について詳しく解説していきます。メリット・デメリットは勿論、手続きの方法や期限、費用、必要書類に…[続きを読む]

相続放棄は、借金などのマイナスの遺産がプラスの遺産を超える場合に一般的に取られる方法です。一方、相続分の放棄は、相続人の一人に遺産を集中させたいときに適した方法です。

では、相続放棄や相続分の放棄があると、遺産分割協議書にはどのように記載するのでしょうか?

ここでは、相続放棄や相続分の放棄と遺産分割協議との関係や、遺産分割協議書への書き方についてご説明します。

目次

遺産を取得しない方法には、相続放棄と相続分の放棄の2つがあります。

そこで相続放棄と相続放棄と似て非なる相続分の放棄の違いについて整理しておきましょう。

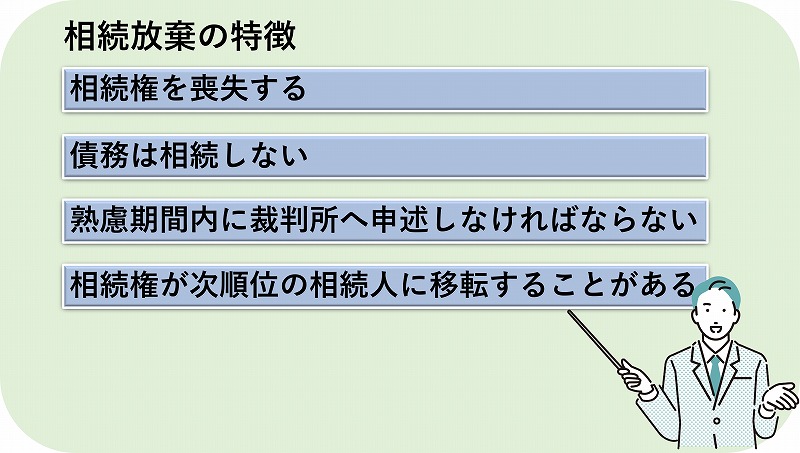

相続放棄をするとその相続に関しては「初めから相続人とならなかったものとみなされる」(民法939条)ため、相続開始時に遡って相続権を喪失します。したがって被相続人の債務を相続することもありません。

相続放棄をするためには、自分のために相続開始があったことを知った日から3ヶ月以内(熟慮期間)に家庭裁判所に申述を行い受理される必要があり(民法915条)、さらに「みなし単純承認」に該当すると相続放棄をすることができなくなります。

相続放棄をすると、その相続分は同順位の相続人がいればその頭数に応じて分配され、同順位の相続人がいなければ相続権が次順位の相続人に移転します。

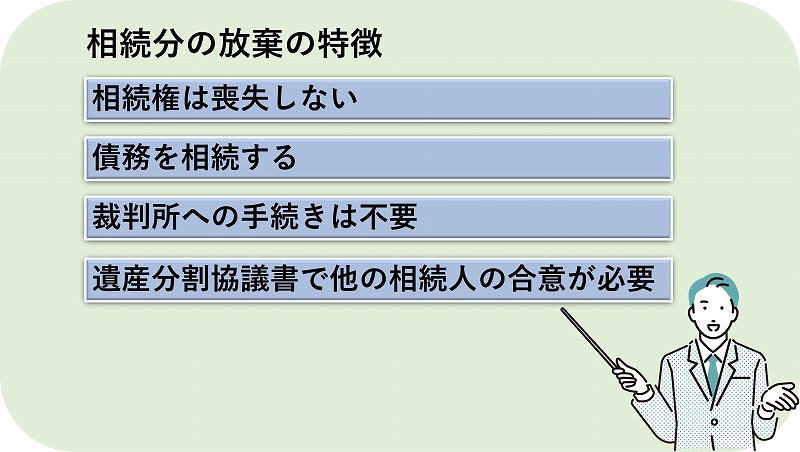

一方で、熟慮期間を経過しても遺産分割が終了するまでは、相続分の放棄をすることができます。

相続分の放棄とは、相続人が取得した自分の相続分を放棄することです。相続分の放棄をするためには、家庭裁判所への申述は必要ありません。その代わり、遺産分割協議で遺産を取得しないことについて他の相続人全員の合意を得る必要があります。相続分を放棄すると、その相続分は、他の相続人の相続分に応じて分配されることになります。

また、相続分を放棄をした相続人は、被相続人の債務を法定相続分に従って相続するため、債権者に対して相続分の放棄をもって対抗することはできません。

もし共同相続人間で被相続人の債務を負担しないことを条件に相続分を放棄しても、債権者から請求があれば弁済しなければならず、他の相続人に資力がなければ求償することもできません。ただし、相続分の放棄をした相続人が債務を負担しないことに債権者が合意していれば、弁済を拒否することは可能です。

相続分の放棄は、被相続人の配偶者に遺産を集中させるために、被相続人の子が自分の相続分を親である被相続人の配偶者に放棄するといった場合に適した方法です。

遺産分割協議とは、文字通り遺産を分割するための相続人全員による協議を指し、遺産分割協議が合意に至れば合意内容に沿った遺産分割協議書を作成して遺産を分割します。

では、相続放棄や相続分の放棄があった場合には、遺産分割協議書にどのように記載すればいいのでしょうか。

相続放棄をすると相続権を失うため、遺産分割協議に参加する資格を失います。別の言い方をすれば、遺産分割協議に参加して遺産を取得した相続人は相続放棄をすることができません。

そのため相続放棄をした者については、遺産分割協議書への記載や署名・押印が不要です。

これに対して、相続分の放棄については相続分の放棄をしても相続権は失っていないため、遺産分割協議に参加することができます。遺産分割協議書に、遺産を取得しないことを記載して署名・押印しておけば相続分の放棄を証することができます。

そこで次項では、相続分の放棄があった場合の遺産分割協議書の書き方を解説します。

次に相続分の放棄があった場合の遺産分割協議書の記載例を挙げておきましょう。

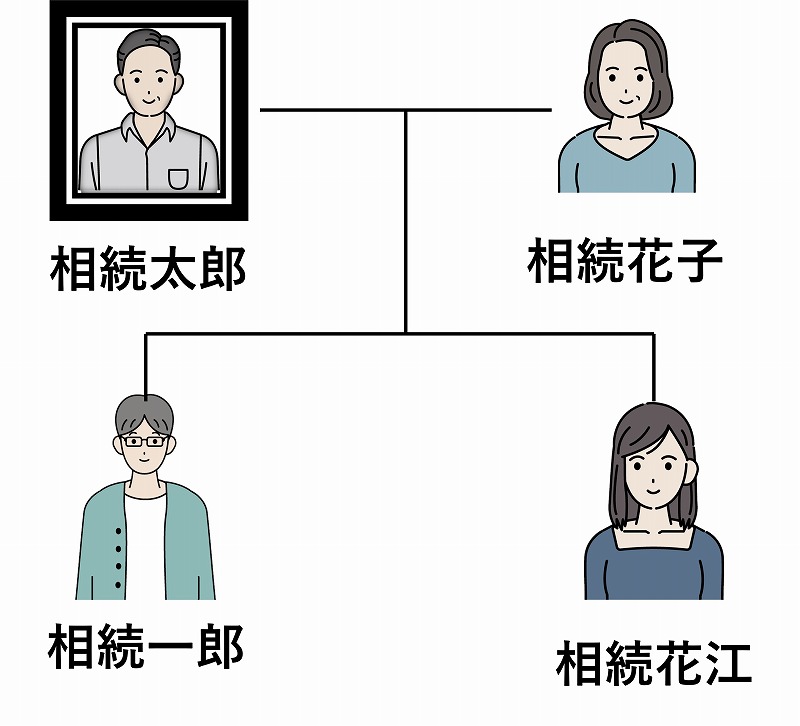

相続太郎が亡くなり、その配偶者相続花子のために子である相続一郎と相続花江が相続分の放棄をした場合の遺産分割協議書のサンプルです。

|

遺産分割協議書 被相続人 相続太郎 被相続人相続太郎の遺産について、被相続人の妻相続花子、被相続人の長男相続一郎、被相続人の長女相続花江によって遺産分割協議を行った結果、次のとおり合意が成立した。 1.相続花子は、以下の遺産を取得する。 (1)土地 (2)建物 (3)預貯金 (4)有価証券 2.本遺産分割協議書に記載のない遺産及び本遺産分割の後に判明した遺産(負債も含む)については、相続花子が全て相続する。 上記協議の成立を証するために本書面3通を作成し、各署名捺印して各自1通を保管する。 令和〇年〇月〇日 住所 東京都○○区○○丁○○番○○号 住所 東京都○○区○○丁○○番○○号 住所 東京都○○区○○丁○○番○○号 |

ボタンを押すと、同じものをwordやPDF形式でダウンロードしていただくことができます。

| wordをダウンロード | PDFをダウンロード |

ご覧になってお分かりの通り、相続分の放棄があっても、遺産分割協議書の書き方は、一般の遺産分割協議書の書き方と変わりありません。遺産分割協議書の書き方については、以下の記事をぜひご一読ください。

ここで相続放棄と相続分の放棄の違いについてまとめておきましょう。

| 相続放棄 | 相続分の放棄 | |

|---|---|---|

| 手続き | 家庭裁判所での申述と申述の受理が必要 | 遺産分割協議での他の相続人全員の合意 |

| 債務の相続 | しない | する |

| 期限 | 自己のために相続があったことを知ってから3ヶ月以内 | なし |

| 遺産分割協議 | 参加の資格なし | 参加する |

| 次順位相続人への影響 | 同順位の相続人がいなければ影響する | なし |

相続分の放棄には、期限の定めがなく、家庭裁判所での手続きが不要で、相続人の順位に影響がないといったメリット加え、次のメリットもあります。

相続税には、被相続人の生命保険金や死亡退職金を受け取った場合に利用できる非課税枠(500万円×法定相続人の数)があります。相続放棄者は、この法定相続人の数にはカウントされるため、非課税枠自体には影響ありません。

相続放棄をして被相続人の財産を一切受け取っていなければ、相続税の課税からは原則免れることができます。しかし、みなし相続財産と呼ばれる被相続人の死亡に伴う保険金や死亡退職金については、相続税の課税対象となるのです。そして、相続放棄をした場合は、この非課税枠が利用できなくなるのです。

一方で、相続分の放棄であればこの非課税枠の適用を受けることができます。

最初の相続から次の相続までの期間が10年以内の場合には、二次相続の相続人が相続税の計算上相次相続控除の適用が受けられます。

この適用要件の1つには、「相続人であること」があります。したがって、一次相続・二次相続とも相続人であることが求められます。しかし、相続放棄をしてしまうと、「初めから相続人でなかったものとみなされる」ため要件を満たすことができなくなってしまい、相次相続控除の適用を受けることができません。

一方で、相続分の放棄であれば相続人であることに変わりないため、相次相続の適用対象となることができます。

なお相次相続控除について、詳しくは、姉妹サイトである相続税理士相談Cafeの「両親が連続して亡くなったら相続税はどうなる?(相次相続控除)」をご一読ください。

ここまで相続放棄と相続分の放棄の違いや、相続分の放棄がある場合の遺産分割協議書の書き方について解説しました。

相続放棄と相続分の放棄とでは、その特徴に大きな違いがあります。どちらを選ぶかは、悩ましい処だと思います。

もし、遺産の取得についてお悩みの方がいらっしゃいましたら、弁護士に一度相談してみてはいかがでしょうか。