相続放棄とは~手続と費用・デメリットなどを解説!

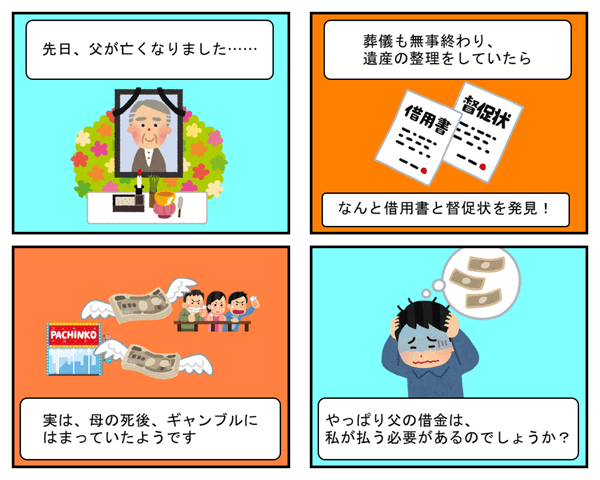

相続が起こったとき、資産がプラスになることだけではありません。被相続人が借金などの負債を残して亡くなった場合には、相…[続きを読む]

相続財産とは、相続の対象となる財産のことを指します。

「遺産」という言葉とほとんど同じ意味です。

では、相続財産とはどのようなものがあるのでしょうか。

被相続人(相続される人、亡くなった人)が残した物や権利は全て相続財産になると思われがちですが、実は例外もあります。

この記事では、相続財産とは一体どのようなものを含むのか、相続財産にならないものにはどのようなものがあるのかについて解説していきます。

目次

まずは、相続財産の対象となるものについて解説していきます。

多くの人は「相続財産」と聞くと、残された不動産や車など「相続人にとって利益のあるもの」を想像するのではないでしょうか。

しかし、相続財産の対象となるのは大きく分けると以下の2つがあります。

つまり、相続財産には借金などの債務や残された家賃など、相続人にとって不利益となるものも含まれるのです。

正確に言えば、被相続人の財産にある一切の権利義務を相続することになります(民法896条本文)。

では早速、プラスの財産とマイナスの財産にはどのようなものがあるのか、その具体例を見ていきましょう。

先ほども述べたように、権利(プラスの財産)とは簡単に言えば「相続人にとって利益のあるもの」を指します。

具体例としては以下のようなものがあります。

また、実質的に被相続人に帰属すると考えられる財産は、被相続人のものと見なされ、相続財産の対象となる場合があります。

例えば、登記がされていなくても被相続人が使用していた家などの建物です。

一方で、義務(マイナスの財産)は簡単に言えば「相続人にとって不利益になるもの」です。

例えば、以下のようなものが挙げられます。

このようなマイナスの財産を相続したくない場合には、相続放棄という手段があります。

しかし、相続放棄をしてしまうと全ての相続財産を放棄したこととなり、プラスの財産も受け取ることができなくなってしまうので注意が必要です。

相続放棄について詳しく知りたい方は以下の記事をご参照ください。

次に、相続財産に含まれないものについて解説していきます。

相続財産に含まれないものは大きく分けて2つあります。

では、それぞれについて詳しく説明していきましょう。

「被相続人の一身専属権」とは、他の人に移転しない性質をもち、被相続人でなければ達成できないもののことを指します。

つまり、被相続人本人にのみ属する権利のことです。

細かく見るとたくさんありますが、例えば以下のようなもののことをいいます。

「祭祀に関する権利」とは、先祖や神を祀るための行事などの場面で必要になってくるものに関する権利のことです。

この権利は、祭祀を継承するものが引き受けることになります。

具体的には以下のようなものがあります。

以下、今まで述べてきた相続財産に含まれるものおよび含まれないものを表にまとめました。

表は一例に過ぎませんが、ぜひご参照ください。

| プラスの財産 | マイナスの財産 |

|---|---|

| ①不動産や不動産に関する権利 ②現金や預貯金、小切手など金融に関するもの ③家庭用財産と事業用財産を含む動産 ④著作権、特許権、営業権、ゴルフ会員権などの権利など |

①負債 ②未払いの公租公課 ③その他未払いのものなど |

| 被相続人の一身専属権 | 祭祀に関する権利 |

|---|---|

| ①使用賃貸借契約における借主の地位 ②代理における本人・代理人の地位 ③委任者・受任者の地位 ④組合員の地位 ⑤親権 ⑥その他資格や公営住宅の使用権など |

①家系図 ②祭壇(仏壇など) ③墓地 ④香典、葬儀費用などなど |

では、生命保険金は相続財産に含まれるのでしょうか。

生命保険金は基本的には相続財産の対象には含まれません。

ただし、生命保険金を相続財産の対象としないことが明らかに不公平な場合には、特別受益に該当し相続財産として認められる場合があります。

みなし相続財産とは、相続財産ではないものの相続税の計算では相続財産としてみなされる財産のことです。

相続財産ではないので、これらについて遺産分割等をするわけではありませんが、相続税の課税対象になる場合があります。

具体的には以下のようなものがあります。

死亡退職金については、本来被相続人に支給されるべきもので、死後3年以内に支給が確定したものに限られます。

先ほどのプラスの財産・マイナスの財産とは異なり、みなし相続財産は相続放棄をしても課税対象となります。

しかし、全てが相続財産として課税されるわけではありません(相続税法12条1項5号)。

これについては、次の見出しで詳しく解説します。

先ほど述べたように、相続財産はその全てが課税されるわけではありません。

財産を相続するにあたり避けては通れない「相続税」は原則として、相続により取得した財産の全てが課税対象となります。

しかし、例外的に相続税のかからない「非課税財産」があります。

非課税財産は、例えば以下のようなものがあります。

死亡保険金および死亡退職金に関しては、非課税枠が定められています。

非課税枠は「500万円×法定相続人の数」です。

この範囲を超える分については課税の対象となります。

寄付に関しては、寄付先として認められているものが限られています。

認められているのは、国・地方公共団体・公益を目的とする事業を行う法定の法人の3つです。

相続財産には権利と義務の両方が含まれます。

また、全ての財産が相続の対象および相続税の対象になるわけではありません。

相続財産にはどのようなものが含まれるのか、また相続税がかからないものはどのようなものであるのかを理解することで、問題なく損をすることなく相続をすることができます。

相続財産を全て把握し、適切な手続きを取るためにも、知識と経験の豊富な弁護士に依頼することをお勧めします。