相続財産とは?相続財産には権利(プラスの財産)と義務(マイナスの財産)が含まれます。では、具体的にどのようなものがあ…[続きを読む]

遺産分割と相続の違い|遺産分割の対象や遺産分割手続きの流れについて

「相続」という言葉を耳にする機会は多いと思います。しかし、相続と遺産分割との違いを厳密にお分かりの方は少ないと思います。

そこで、本稿では、相続と遺産分割の違いや、遺産分割をしないデメリット、遺産分割の対象となる遺産・ならない遺産、遺産分割の流れなどについてご説明します。

目次

1.相続とは

最初に相続についてご説明しましょう。

1-1.相続とは

被相続人がお亡くなりになると、相続が開始します。

相続人は、相続開始時から、被相続人の一身専属権を除き、被相続人の一切の権利義務を承継します(民法896条)。相続人は、相続開始(被相続人の死亡)によって、被相続人の現金や預貯金、不動産といったプラスの遺産(積極財産)も、借金などの負の遺産(消極財産)も、承継することになるのです。

このことを一般に相続と称しています。

一身専属権とは

一身専属権は、被相続人のみに帰属する権利で、他の人に移転しない性質をもち、他人が行使することが妥当性を欠く性質の権利・義務を指します。

具体的には、代理権や、雇用契約上の権利、委任者・受任者の地位、親権などが挙げられます。

相続人が複数いると、原則として積極財産は、各相続人の相続分に応じて相続人全員の共有状態となります(※)。

「特定財産承継遺言」がある場合

ただし例外的に、被相続人が「特定の財産」を「特定の相続人」に「相続させる」といった「特定財産承継遺言」を残していれば、相続発生時から指定された遺産は、その相続人に承継されると解されています(最高裁判所平成3年4月19日判決)。

しかし、特定財産承継遺言が残されていたとしても、遺言に含まれていない遺産があると、各相続人の相続分に応じて相続人全員の共有となります。

1-2.負の遺産(消極財産)の相続

しかし、負の遺産については、可分債務・不可分債務で相続開始後の態様が異なります。

可分債務の相続

可分債務とは、文字通り分けることができる借金などの債務です。

可分債務については、相続開始によって各相続人の相続分に応じて分割されることになると解されています(最高裁判所昭和34年6月19日判決)。

相続人が相続した債務を自由に分割してしまうと、債権者が不利益を被るおそれがあるからです。

可分債務は相続人の間では、遺産分割をすることも可能ではありますが、債権者に対しては同意がない限り対抗することができず、相続分に応じて請求に応じなければなりません。

不可分債務の相続

一方で、被相続人が特定の財産の引き渡しを約束し、引き渡す前に亡くなった場合や、不動産の売却による所有権移転登記をしないまま亡くなった場合には、相続人は、財産の引き渡しや所有権移転登記といった債務を承継します。

こうした債務は、分割することができない不可分債務となるため、相続開始と同時に相続人全員に帰属することになり、遺産分割の対象とはなりません。

債権者である財産の譲受人や登記請求権を有する第三者は、相続人のうち誰に債務の履行を請求しても、相続人全員に債務の履行を請求したことになります。

2.遺産分割とは

相続人が複数いる場合に、遺産の共有状態を解消するために必要になるのが遺産分割です。

2-1.遺産分割をしないデメリット

遺産を相続後、共有状態でのまま放置しても法律上は構いません。しかし、遺産を共有状態のまま放置すると様々なデメリットがあるため、相続が発生すると、一般的に遺産分割を行うのです。

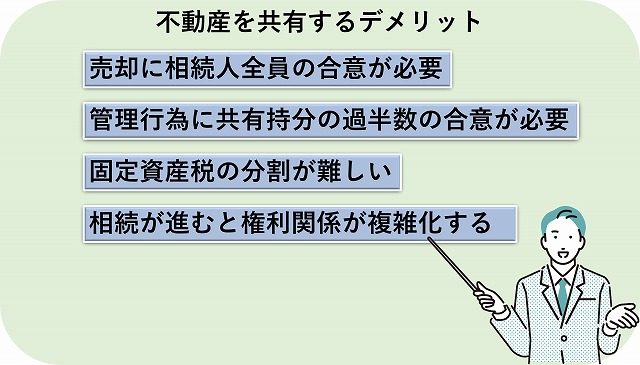

例えば、遺産分割が難しい不動産を共有状態のまま放置すると、次のようなデメリットがあります。

売却に相続人全員の合意が必要になる

遺産分割をせずに不動産を遺産分割せずに共有状態のまま売却する場合には、相続人全員の合意がなければ売却することはできません(民法251条1項)。長期の賃貸借契約の締結や、大規模修繕などについても同じ扱いです。

相続人全員の合意ができなければ、相続争いの火種となってしまうことは間違いありません。

管理行為に共有持分の過半数の合意が必要になる

賃貸借契約や賃貸借契約の解除など、相続不動産の管理行為を行う場合には、共有持分の価格の過半数で決することになります(民法252条1項)。

話し合いがまとまらなければ、裁判所に持ち込んで解決を図ることになります。

固定資産税の分割支払いが難しい

不動産を共有している場合には、各共有者が連帯して固定資産税の納付義務を負います。

共有者のうち代表者を決めて支払うことが一般で、代表者が立替分を共有者に請求することになります。この代表者が共有不動産に住んでいれば、立て替えた固定資産税を請求する際に、家賃として相殺してくれと言われてしまう可能性があります。

万一代表者が納付しなければ、他の共有者に請求がなされ、もし、固定資産税が納付されなければ、不動産を差し押さえされてしまう可能性もあります。

このように、共有不動産の固定資産税は、トラブルの原因となり兼ねません。

相続が進むと権利関係が複雑化する

例えば被相続人が亡くなって、その配偶者と子ども達が相続人になれば、不動産の共有関係は明らかです。

しかし、相続が進み、配偶者が亡くなって次に子供たちが亡くなると、被相続人の孫が、孫の次には曾孫が、曾孫の次には玄孫が不動産の所有権を共有することになり、相続が進むほどに各共有者の持分は細分化され、不動産の共有関係は急激に複雑化していきます。

共有者が明確なうちに共有状態から脱しなければ、誰が不動産の共有者か分からないといった事態に陥ってしまうでしょう。

2-3.遺産分割の対象となる遺産

このように、相続後遺産が共有状態であると、様々な不都合が発生します。そこでこれらのデメリットを解消するために遺産を分割して相続人ごとに所有する遺産分割が必要になるのです。

遺産分割の対象となる典型的な遺産は、次の通りとなります。

- 現金

- 預貯金

- 不動産

- 不動産賃借権

- 株式や社債・国債投資信託の受益証券といった有価証券

- 特定可能な動産

- ゴルフ会員権(内部規則によって会員の死亡を会員資格の資格喪失事由として定めていないもの)

など

2-2.遺産分割の対象とならない遺産

遺産分割の対象とならない主な遺産は、次の通りです(一部見解が分かれるものを含みます)。

預貯金以外の可分債権

被相続人が生前有していた損害賠償請求権や賃料債権、報酬請求権といった可分債権は、相続開始と同時に相続分に応じて各相続人に帰属することになり、遺産分割の対象とはなりません。

負の遺産(消極財産)

消極財産については、前述した通り、債権者が不利益を被るおそれがあるため、遺産分割の対象とはなりません。

死亡保険金

生命保険に加入していた被相続人が保険契約者で、被保険者兼保険金受取人となっている場合に、満期後亡くなるなどの特殊な事情がない限り、被相続人が亡くなった際に受け取る死亡保険金は、受取人固有の財産となるため、遺産分割の対象とはなりません。

ただし、死亡保険金は、みなし相続財産として相続税が課税される点と、特別受益となる可能性がある点については、注意が必要です。

死亡退職金

被相続人が一般の私企業の従業員だった場合には、死亡退職金の支給規定に受取人の指定があり、受取人の範囲・順位が、民法の遺族の範囲・順位と異なる定めがなされていると、遺産分割の対象とはならないとされることが多くなります。ただし、役員に支払われる死亡退職慰労金については、個別に事情を勘案する必要があります。

国家公務員の死亡退職金については、遺産分割の対象とはならず、地方公務員についても、国家公務員の退職手当法と同様の定めがあれば、遺産分割の対象とはなりません(最高裁判所昭和58年10月14日判決)。

祭祀財産

祭祀財産とは、先祖を祀るために必要な財産を指し、具体的には、家系図や位牌、仏壇、墓碑、墓地などの財産です。

これら祭祀財産については、祭祀を主宰すべき者が承継し、被相続人が指定した場合には、指定した者が承継することになります(民法897条1項)。

したがって、遺産分割の対象とはなりません。

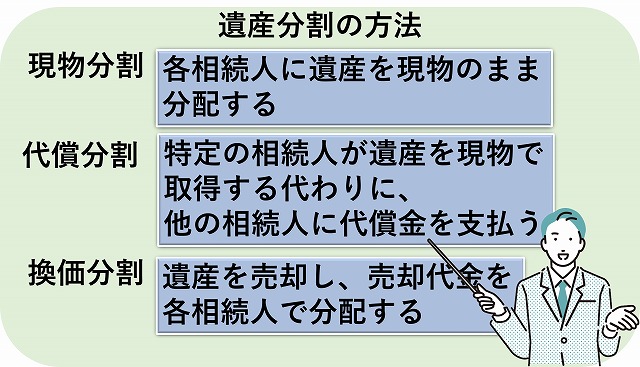

2-4.遺産分割の方法

遺産分割には、次の方法があります。

遺産分割の方法について詳しくは、以下の記事をご一読ください。

※ 遺産分割の方法として共有をお勧めしていないため、「共有分割」については削除しています。

3.遺産分割手続きの流れ

ここでは、遺産分割手続きの流れを確認しておきましょう。

3-1.遺言書の有無の確認

相続が開始した場合には、遺産分割が必要かどうかを知るために、まず遺言書の有無を確認する必要があります。

遺言書のある場合

前述した通り、「特定財産承継遺言」があると、遺産分割を経ずに遺言によって遺産がそれぞれ特定の相続人に承継されることになります。ただし、特定財産承継遺言があっても、遺言書に記載されていない遺産があると、遺産分割を行います。

一方で、遺言書には「特定財産承継遺言」の他に、相続分の指定をした遺言書があります。この遺言書はその名の通り、相続人の相続分を指定している遺言書になるため、遺言書の相続分に沿った結果になるように遺産分割を行います。

また、遺言書があっても、相続人全員が(遺言執行者がいる場合には遺言執行者も含め)、合意すれば遺言書と異なる遺産分割が可能とされています。

遺言書のない場合

遺言書がなければ、遺産分割を行うことになります。

3-2.相続人・遺産を確定する

遺産分割について話し合う遺産分割協議には、相続人全員が参加しなければ、無効となってしまいます。

また、すべての遺産について分割協議をしなければ、新たに見つかった遺産について再度遺産分割協議を行わなければならず二度手間になってしまうのです。

相続人の調査や、遺産の調査の具体的な方法については、次の記事を参考にしてください。

また、弁護士には、これらの調査を依頼することもできます。

3-3.遺産分割協議

遺産分割協議は、相続人が参加する必要がありますが、相続人全員が一堂に会する必要はありません。

一部の相続人が遠方に住んでいたり、病気で外出が困難な相続人がいたりする場合もあるでしょう。そうしたケースでは、郵便や電話、メールなどを有効に活用して、遺産分割協議を行いましょう。

遺産分割協議では、法定相続分を参考に遺産を分割することになりますが、相続人全員が合意できれば、法定相続分に縛られる必要はありません。

3-4.遺産分割協議書の作成

遺産分割協議が合意に至った後は、その内容を遺産分割協議書としてまとめます。法律上、遺産分割協議書の作成は必須ではありませんが、相続手続きで必要になるのです。

遺産分割協議書の作成をする際には、各相続人が自署することと、実印で押印することを忘れないようにしましょう。

遺産分割協議書の書き方については、次の記事を参考にしてください。

4.遺産分割協議がまとまらなかったら

遺産分割協議が合意に至らなければ、家庭裁判所に調停の申し立てを行い解決を図ります。

遺産分割については、「裁判に至る前に調停で解決を図るべき」という調停前置主義が採用されておらず、建前としては、直接遺産分割審判を申し立てることも可能です。

しかし、最初から遺産分割審判を申し立てても、理由を確認されて、調停に付されてしまうことが一般的であるため、遺産分割審判の前に調停を申し立てるのが通常です。

相続と遺産分割についてのよくある質問(FAQ)

相続と遺産分割の違いって何?

被相続人がお亡くなりになると、相続が開始します。

相続が開始すると被相続人の遺産は、一身専属権を除き、相続開始と同時に相続人に帰属します。相続人が複数いると、各相続人の相続分に応じて遺産を共有することになります(消極財産を除く)。

相続したまま遺産を共有状態のまま放置すると、様々な不利益が発生します。

そこで、相続によって発生した遺産の共有状態を脱するために、遺産分割によって各相続人に現物の遺産を帰属させるのです。

遺産分割が不要な場合ってあるの?

遺産分割が不要なケースは、次の通りです。

- 相続人が1人だけ

- 遺言書がすべての遺産に承継すべき相続人を指定している

- 法定相続分による分割をする

相続人が1人の場合

相続人が1人であれば、すべての遺産は、その1人の相続人に帰属することになり、遺産分割は不要です。

遺言書がすべての遺産に承継すべき相続人を指定している

特定財産承継遺言が、すべての遺産について承継する相続人を指定している場合には、遺産分割は不要です。

ただし、相続人全員が遺言書と異なる遺産分割に合意すれば、遺産分割をすることが可能になります。

法定相続分による分割をする

遺産を法定相続分によって承継する場合にも、遺産分割は不要です。

ただし、現金や預貯金などの遺産は、法定相続分によって分割することができますが、不動産や株式などの遺産は共有するしかありません。

こうした遺産がある場合には、あまりお勧めできる分割方法ではありません。

相続放棄をすれば遺産分割協議に参加しなくていいの?

相続放棄をすると、最初から相続人でなかったものとみなされます(民法939条)。

したがって正確に言えば、遺産分割協議に参加する必要がないというよりも、遺産分割協議に参加する権利がないと言えるでしょう。

ただし、被相続人が死亡保険金の受取人として指定している場合には、相続放棄をしても受取人固有の財産として受け取ることができ、相続税の課税対象となります。

遺産分割は弁護士に相談したほうがいい?

遺産分割を弁護士に依頼すると、次のようなメリットを得ることができます。

- 依頼者に代わって遺産分割協議に参加できるのでストレスがない

- 依頼者の不利益が減り、依頼者の利益が最大化するよう交渉してくれる

- 将来的な相続トラブルを回避してくれる

- 遺産分割調停・審判を引き続き代理してもらえる

当サイトでは、初回の相談を無料にしている事務所も、数多く掲載しています。遺産分割についてお悩みの方は、一度ご相談することをお勧めします。

監修

弁護士相談Cafe編集部

弁護士相談Cafe編集部

弁護士ライター、起業経験のあるFP(ファイナンシャル・プランナー)、行政書士資格者を中心メンバーとして、今までに、相続に関する記事を250以上作成(2022年1月時点)。

プロフィール

この監修者の記事一覧