特別受益とは?受益が認められるケースと計算方法を解説!

相続人間の公平を図るために「特別受益」というルールがあります。特別受益とは何か、特別受益のある相続人がいる場合の計算…[続きを読む]

生前贈与はとても有効な相続対策ですが、実は生前贈与をしたがためにトラブルやリスクを誘発してしまうケースもあります。

生前贈与をすることで懸念されるトラブルには、大きく分けて次の2つのパターンがあります。

1.遺産分割上のトラブル

生前贈与をしたことによって、相続時に特別受益や遺留分などの問題が発生するケース

2.相続税申告上のトラブル

生前贈与を利用して相続税を節税するつもりで、想定外の相続税が発生してしまうケース

どちらも、生前贈与が原因で発生するトラブルです。

そこで、生前贈与をする際に発生する2つのトラブルと、生前贈与する際の注意点などを解説します。

目次

最初に、被相続人が生前贈をしたことで起こる遺産分割上のトラブルとその対策をご説明しましょう。

夫婦には、2人兄弟の子供がおり、父は長男に有名私立大学に進学させるために高額な学費を出し、大学近くのマンションを買い与え、卒業すると事業を起こすための資金を提供するなど、自分の資産を惜しみなく長男につぎ込みました。

一方、次男は大学には行かなかったため、父親からはまったく援助をもらわずに、高校卒業後必至に働き、それなりの収入を得られるまでに成長しました。

父が亡くなると、次男は遺産分割協議で、長男への父の生前贈与が特別受益であると主張しました。

このように、特定の者に偏った生前贈与を行なうと、その偏った贈与分を遺産相続において公平に戻す必要性があります。この事例の場合は、長男が受け取った生前贈与を「特別受益」として評価することができ、相続財産に持戻して計算することが可能になります。

つまり、長男の法定相続分うち、受け取った生前贈与は、すでに法定相続分に含まれているという認識のもと遺産分割協議を行なう事ができるのです。

特別受益となる生前贈与が遺留分を侵害しており、贈与が行われたのが相続開始から10年以内であれば、遺留分侵害額請求の対象となります。

また、生前贈与の贈与側と受ける側が、遺留分を侵害することを知りながら贈与をした・受けた場合には、贈与の時期を問わず、遺留分侵害額請求の対象となります。

父親がよかれと思ってした生前贈与が原因で、兄弟間で相続トラブルになるばかりか、特別受益が認められれば、長男の相続財産が結果的に減ってしまうということになるのです。

生前贈与による遺産分割のトラブルやリスクを防ぐためには、何より「不公平な生前贈与をしない事」です。

遺言書を残すという方法もありますが、その内容が法定相続人の遺留分を侵害していれば、侵害された側は、遺留分侵害額請求をすることができ、トラブルへと発展するのは同じです。

そのため、遺産分割でトラブルの発生を発生させないためには、すべての推定相続人に不公平感が出ないような生前贈与を心がけることが一番効果的です。

特別受益についての解決方法としてまず挙げられるのは、遺産分割協議での相続人同士による話し合いです。

遺産分割協議で解決できなければ、遺産分割調停を申し立てることになり、遺産分割調停でも解決しなければ、遺産分割審判へと移行します。

特別受益に該当するかどうかの判断は、簡単ではありません。もし、特別受益でお悩みの方がいらっしゃいましたら、一度弁護士に相談することをお勧めします。

相続人が遺留分を侵害されている場合には、遺留分侵害額請求をすることができます。

遺留分侵害額請求は、口頭でも可能ですが、侵害した側と侵害された側で「言った」、「言わない」といった不毛な争いになる可能性もあり、配達証明付き内容証明付き郵便を作成し、郵送するのが一般的です。

請求後は、侵害した側との交渉になります。交渉が難航すれば、遺留分侵害額請求訴訟を裁判所に提起することになります。

請求された側は、遺留分を支払わなければなりませんが、遺留分の額についての意見が双方で対立することは往々にしてあります。

この場合も、一度弁護士に相談することをお勧めします。

被相続人が生前贈与をしていると、思わぬ相続税が発生する可能性もあります。

相続税についてのトラブルとその対策についてです。

先ほどの事例で、父親が長男に対して生前贈与を行っていたケースでは、贈与時に贈与税が課税されます。ただし、贈与税には、基礎控除があり、年間110万円までの贈与には贈与税がかかりません。

また、生前贈与を行って資産を生前に移しておくことは、相続時の遺産を減らすことになり、相続対策にもなります。

しかし、贈与税の基礎控除を知っていた父親が、長男には黙って死亡するまで10年間にわたり、延べ1,100万円を長男名義の口座に預金したとしても、税務署からは贈与ではないとの指摘を受けてしまいます。

一体なぜなのでしょうか?

税務署に贈与として認めてもらえない理由は、父親がしていた預金が、「名義預金」にあたるからです。

そもそも贈与とは、あげる側(贈与者)と受け取る側(受贈者)の意思の合致(贈与契約)によって成立します。

父親が長男名義の口座に入金しているだけで、預金の名義人自身が知らない・関与していない口座は、「名義預金」と呼ばれ、税務署には贈与とは認めらてもらえまないのです。

勝手に贈与の受取人名義の口座に預金をしても、贈与ではなく、贈与者自身の貯金でしかありません。

つまり、父が10年にわたって生前贈与したつもりになっていた1,100万円については、1,100万円全体に対して相続税が課税されるだけではなく、過少申告加算税か重加算税と延滞税まで加算されることになるのです。

では、このような事態を回避するためには、一体どうすれば良いのでしょうか。

贈与税の基礎控除を活用して、生前贈与により相続税対策を講じる場合は、次のことに注意すべきです。

贈与があったことを税務署に認めてもらうためには前述した通り、「双方の意思の合致」を証明する必要があります。贈与契約書を作成しておけば、双方の意思の合致を証明することができます。

ただし、ご自分で作成したような簡易的な贈与契約書では、税務署から「あと付けで急いで作ったのでは」との疑念をもたれる可能性があります。そのため、贈与契約書を作成する際には、弁護士などの専門家に相談の上、公正証書化するなどの対策も必要となります。

先ほどの遺産分割トラブルの防止にも繋がりますので、是非実施しておきましょう。

長男名義の口座を作ってから、その通帳やキャッシュカードを長男に渡して、受贈者が自由に管理できる状態にしておくことも重要です。

「そんなとこまで税務署が見るの?」と思うかもしれませんが、実は一番見られるポイントであり、過去多くの人が同じ理由で名義預金の指摘をされて、相続税を課税されています。

税務署の追求は甘くありません。形式的に贈与の外形を整えただけでは必ず見破られます。

基礎控除以下の一定額の贈与を繰り返していると、税務署から定期贈与を疑われてしまいます。

定期贈与とは、毎年同じ金額を贈与することをいい、最初にまとめて一定額を贈与する契約をしたと判断されるのです。

たとえば、毎年110万円ずつと決まった金額を贈与した場合は、最初に1,100万円を贈与する契約を行い、それを分割して毎年同額を振り込んだ定期贈与にすぎないと判断されます。父親から成人の子に1,100万円を贈与すると、贈与税額は250万円にもなります。

これを防ぐために、110万円をオーバーするような贈与をあえて時々行なって贈与税の申告を行えば、その時点で贈与があった事を客観的に証明することになり、定期贈与の指摘を受けることはないでしょう。

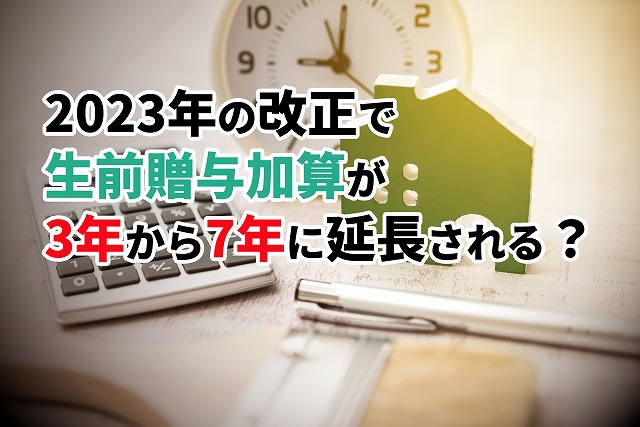

また、贈与者が亡くなる直前まで贈与を継続していた場合には、相続開始の3年前までの贈与額を相続財産に加算して、相続税を計算します。もちろん、この期間の贈与に贈与税が課税されていた場合には、贈与税額は控除されます。

ただし、贈与が110万円以下の非課税枠内であっても、相続財産に加算されます(※)。このことを、「生前贈与加算」といいます。

※ 贈与を受けた相続人が、被相続人から相続・遺贈により財産を取得していなければ、課税対象とはなりません。

2024年1月1日の贈与からは、生前贈与加算の期間が7年に延長されることになります。

もっとも、2024年1月1日からいきなり相続開始7年前までの生前贈与が相続税に加算されるわけではありません。2024年年1月1日から段階的に延長され、生前贈与加算が7年延長されるのは、2031年1月以降となります。

一方で、贈与税の最初の申告の際に選択する「相続時精算課税制度」に110万円の基礎控除が新設されることになります。生前贈与の税金問題については、税理士に相談することをお勧めします。

お子さんやお孫さんに生前贈与をすることで、かえって複雑なトラブルやリスクが増えてしまうということが多々あります。

一つは遺産分割上の特別受益に関わるトラブルであり、もう一つは相続税申告上の問題です。

良かれと思ってした生前贈与が、却って相続人のトラブルになってしまわないように、事前に、相続に強い弁護士や税理士などに相談してしっかりと対策をたててから行いましょう。

税理士と連携して、相続問題をワンストップで解決できることができる相続に強い弁護士が数多く存在します。以下のボタンをクリックして探してみてはいかがでしょうか。