特別受益とは?受益が認められるケースと計算方法を解説!

相続人間の公平を図るために「特別受益」というルールがあります。特別受益とは何か、特別受益のある相続人がいる場合の計算…[続きを読む]

共同相続人の中に特別受益を受けた人がいる場合、「特別受益の持ち戻し」が行われます。

遺産分割協議の中でも、特別受益が問題になるケースは非常に多いですが、各相続人の相続分はどのように算出すればよいのでしょうか。

この記事では、特別受益の持ち戻しがある場合の相続分の具体的な計算方法や、持ち戻し免除の場合の計算方法についても説明していきます。

目次

共同相続人が被相続人から生前贈与や遺贈によって特別な利益を受け取っていた場合、特別受益分を「相続分の前渡し」とみなして、相続分に算入して考える「特別受益の持ち戻し」が行われます。

特別受益の対象となるものとしては、遺贈によるものはすべて、生前贈与によるものは「婚姻、養子縁組のため又は生計の資本として受けた贈与」のみが含まれます。

また、その形態としては、お金だけではなく不動産や骨董品など、いろいろあります(※)。

なお、相続人以外の人への贈与は特別受益にはなりません。

※生命保険金は、原則、特別受益とはみなされません(最決平成16年10月29日)が、保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らして到底是認することのできないほどに著しいものであると評価すべき特段の事情が存する場合には、例外的に対象とされています。詳しくはこちらの記事をお読みください。

本記事は、特別受益の持ち戻しの具体的な計算方法などについて解説していきます。そもそも「特別受益ってなに?」という方は、以下の記事をお読みください。

特別受益の持ち戻しは、以下の3ステップで計算していきます。

なお、特別受益の計算では債務(借金等)を差し引いたりはしません。債務は債務として相続分に応じて相続することになります。

①「みなし相続財産」(相続分計算の基礎となる財産)を算出する

みなし相続財産 = 被相続人の積極財産(相続開始時に存在するプラスの財産)+ 特別受益者が得た贈与の総額

※遺贈は「被相続人の積極財産」に含まれます。

②各共同相続人が本来得るはずの相続分を算出する

①で出た「みなし相続財産」× 各共同相続人の指定または法定相続分

③特別受益分を差し引き、具体的相続分(各自が実際に得る相続分)を算出する

②の相続分 - 特別受益者が受けた贈与・遺贈の額

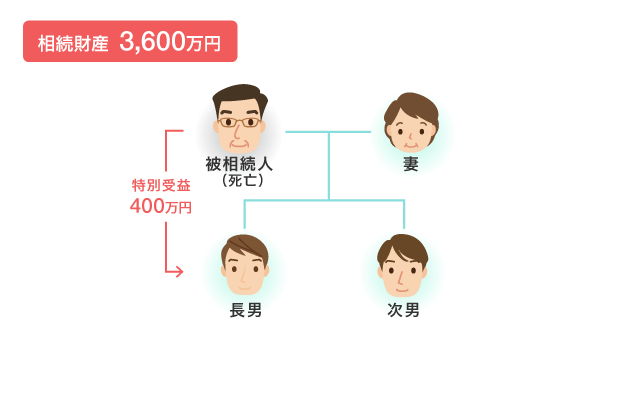

具体的なケースで特別受益の持ち戻しを計算してみましょう。

3,600万円(相続開始時に存在する相続財産)+400万円(特別受益者が得た贈与の総額)

=4,000万円(みなし相続財産の額)

みなし相続財産に、各共同相続人の指定もしくは法定相続分の割合をかけて、相続分を算出します。

法定相続分に則る場合、配偶者(妻)が2分の1、子供は長男・次男で2人いるのでそれぞれ4分の1の割合で財産を取得します。

妻:4,000万円×1/2=2,000万円

長男:4,000万円×1/4=1,000万円

次男:4,000万円×1/4=1,000万円

妻:特別受益がないのでそのまま2,000万円

長男:1,000万円-400万円(特別受益分)=600万円

次男:特別受益がないのでそのまま1,000万円

特別受益があったときでも、このように持ち戻しの計算をすることで、特別受益と合計した実質的な相続分を公平にすることができます。

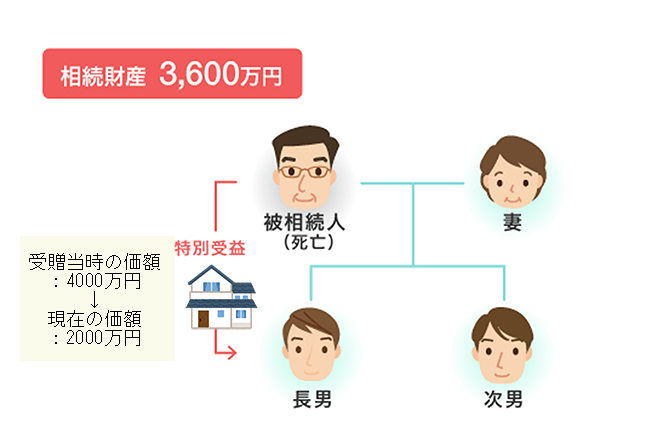

先述の通り、金銭のみならず、物であっても特別受益の対象になります。

その代表例が不動産ですが、不動産は時期によって価格が変動します。

こういったときには、通常、相続開始時の価格を基準に財産価額を評価することになります。

このとき、家の価額評価は基本的に相続開始時が基準なので、2,000万円です。

したがって、先ほどと同様に特別受益の持ち戻しを計算すると次のようになります。

このように計算すると、遺産分割開始時に残っている被相続人の相続財産が3,600万円しかないのに、妻が2,800万円、次男が1,400万円相続するのでは、600万円足りません。

もらいすぎたことになる長男のような特別受益者のことを「超過特別受益者」といいます。

しかし、長男がもらいすぎた600万円を返還する必要はありません。これについては次の項目で詳しくご説明します。

まずは、特別受益の持ち戻しの結果、相続財産が不足する場合の処理を押さえておきましょう。

この計算には2つの考え方がありますが、ここではよく使われるシンプルな計算方法を解説します。

①まず、超過特別受益者を除く相続人(妻と次男)の相続分の比率を計算します。

妻2,800万円:次男1,400万円ですから、比率は妻2:次男1です(妻3分の2と次男3分の1)。②次に、現実にある相続財産3,600万円を先ほどの比率で分配します。

妻:3,600万円×2/3=約2,400万円

次男:3,600万円×1/3=約1,200万円これが、実際に妻と次男が相続できる金額ということになります。

今回は特別受益者が1人しかいない簡単な事例で計算したため計算も簡単でしたが、実際の相続ではとても複雑になります。

上の例でいう長男の場合のように、特別受益の金額によっては、持ち戻しの計算をした結果(特別受益分を差し引いた結果)、共同相続人の具体的相続分がマイナスになってしまう可能性もあります。

長男の具体的相続分がマイナスになったということは、特別受益によって過度に利益を得ていたことになります(超過特別受益者)。

妻と次男からすれば、被相続人の生前に長男が特別受益で超過利益を得たせいで、自分たちが本来貰うべき相続分が貰えなくなってしまったことになります。

しかし、繰り返しになりますが、超過特別受益者(長男)が他の相続人(妻・次男)に利益を返還する必要はありません。

超過特別受益者に対して遺産を譲渡したいという被相続人の生前の意思を尊重するとともに、相続人が不測の損害を後から被ることを防ぐ目的です。

ただし、もちろん、超過特別受益者は新たに相続財産から取得できる相続分もありません(民法903条2項)。

民法903条2項

遺贈又は贈与の価額は、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

なお、被相続人の兄弟姉妹を除く法定相続人には、「遺留分」という最低限の遺産の取り分が保障されています。

生前贈与によって他の相続人の遺留分を不当に侵害している場合には、遺留分侵害額請求の対象になる可能性があります。詳しくは、以下の記事をご参照ください。

民法は、できる限り被相続人の意思を尊重する考え方をしています。

被相続人が贈与等で財産を与えたのも、特別受益者に対して多くの財産を残してあげたいという意思の表れかもしれません。

こうした被相続人の意思を尊重するため、被相続人が遺言書などで予め「持ち戻し免除の意思表示」をしている場合には、持ち戻しが免除になります(民法903条3項)。

なお、この持ち戻し免除は、口頭や黙示の意思表示でも認められますが、証拠として残っていないと共同相続人間で争いになりやすいため、基本的には遺言書での「持ち戻し免除」が無難です。

つまり、相続分の計算時に、特別受益分はカウントしないということです。

なお、意思表示の方式や方法は不問ですが、相続人同士の争いの原因になることも多いため、明確に遺言に書いておくのが無難でしょう。

最初(2-2.)と同じ例ですが、持ち戻しを免除した場合、計算の基礎となる相続財産は3600万円のままです。400万円をプラスしてみなし相続財産を算出する必要はありません。

したがって、計算は次のようになります。

妻:3,600万円×1/2=1,800万円

長男:3,600万円×1/4=900万円

次男:3,600万円×1/4=900万円

一見公平に見えますが、長男は特別受益400万円をもらっているため、実際に得る額としては

長男:相続分900万円+特別受益400万円=1,300万円

になります。

持ち戻しをしたときの計算と比べ、長男の実際の取り分が増え、妻と次男の分が減っていることがお分かりいただけると思います。

これが、持ち戻し免除の効果です。

また、持ち戻し免除の規定については、2019年7月1日から民法が改正されています。

そのため、特に矛盾する被相続人の遺言等がない限り、配偶者は特別な負担なくその家に住み続けることができるとともに、相続分の計算時においても居住用の土地建物について考慮する必要はありません(持ち戻しをしない)。

こうした改正は、配偶者の長年にわたる貢献に報いるとともに、老後の生活保障の趣旨で行われる遺贈や贈与を尊重するために行われました。

また、現実問題として、特に高齢の配偶者などが生活基盤を失ってしまうことも少なくないため、改正法では配偶者居住権等とともに一定の生活保障を行う目的があります。

最後に、もし特別受益者が相続放棄をした場合、特別受益についてどのように考えればいいのでしょうか。

相続放棄をすると、その人は最初から相続人でなかったとみなされます。

つまり、特別受益者にはあたらなくなるので、特別受益の持ち戻しも必要ありません。

特別受益者以外の相続人で、指定あるいは法定相続分に則り、残っている遺産について遺産分割を行えばよいです。

ただし、先述の通り、生前贈与によって他の相続人の遺留分を不当に侵害していた場合には、特別受益者が遺留分侵害額請求を受けることはあります。

本記事では、特別受益の持ち戻し、あるいはその免除の場合の相続分の計算方法についてみてきました。

特別受益の持ち戻しは、

➀相続開始時にある遺産に特別受益分を加えて被相続人のみなし財産を算出し

②みなし財産に各指定(法定)相続分をかけ

③特別受益者の相続分については特別受益分を差し引く

という3ステップをとって計算します。

ただし、予め被相続人が特別受益の持ち戻し免除の意思表示をしている場合には、特別受益について考慮する必要はありません。

このように相続人の中に特別受益者がいても、意外と考え方自体はシンプルです。

しかし、実際には、特別受益が絡む遺産分割協議はとても揉めやすく、なかなかスムーズにはいきません。

特別受益の問題は、具体的なケースによっても異なりますから、少しでも不安な点がある場合には、ぜひ一度、弁護士などの専門家にアドバイスをもらうことをおすすめします。