遺言とは?遺言の基礎知識や遺書との違い、遺言の種類について解説

日本公証人連合会によると、2023年に公正証書遺言を作成した件数は11万8,981件です(*1)。同年に発生した相続…[続きを読む]

婚姻の意思を持ち、夫婦同然の生活をしながらも、婚姻届を提出していない。一般的にこのような関係を「内縁関係」や「事実婚」と言い、事実婚をしている女性を「内縁の妻」や「未届けの妻」と言ったりします。ただし、婚姻届を提出した法律婚の妻と異なり、内縁の妻には配偶者の相続権がありません。

しかし、諦める必要はありません。財産を受け取る方法はあるからです。

今回は、内縁の妻の相続と財産の受け取り方法などについて解説します。

なお、この記事では「内縁の妻」で統一していますが、「内縁の夫」でも基本的に内容は同じです。

目次

事実婚では、法律上結婚している夫婦(法律婚)と同様に扱われるものと、扱いが異なるものがあります。ここではその違いについて解説したいと思います。

内縁関係であっても、法律婚と同様に、内縁の夫・妻は、以下の義務を負っています。

最高裁判所の判例でも、「内縁も保護せられるべき生活関係に外ならない」としています(最判昭和33年4月11日)。

一方で、次に挙げるように、内縁関係では、家族親族関係や相続について法律婚とは異なる扱いがなされています。

内縁の妻とは異なり、内縁の妻との子供は相続人になれることがあります。

法定相続人は法律で定められており(民法887条、889条、890条)妻は、夫が亡くなると常に相続することができます。

しかし、法定相続人となる配偶者は、法律婚をしている夫婦に限られます。つまり、婚姻届を提出している妻または夫のことです。

たとえ結婚式を挙げていても、長年連れ添っていても、2人の間に子供がいても、婚姻届が受理されていない限り、相続の制度では配偶者ではありません。内縁の妻は法定相続人として認められていないのです。

法律婚をしていない夫婦間に生まれた子供は、そのままでは亡くなった父親の相続人にはなれません。

父親が子供を「認知」することが、内縁関係でできた子供が相続人になるための条件です。

認知とは、父親と子の間に親子関係を成立させる手続きのことで、これを経てようやく内縁の夫婦の子供は相続人となれるのです。

内縁の妻に財産を遺すには、次の3つの方法が考えられます。

内縁の妻に財産を遺す方法としてまず挙げられるのが生前贈与です。

ただし、生前贈与では、年間110万円を超えると贈与税が課税されるため、申告が必要となります。年間110万円以内の非課税枠を使うためには、長期にわたって贈与を続ける必要があります。

また、贈与をする際には、他の相続人とのトラブル回避や、税務署にいらぬ指摘をされないように、贈与についての契約書を作成しておくことをお勧めします。

次にご自分の生命保険の受取人として事実婚の配偶者を指定しておき、財産を遺すことが考えられます。

ただし、保険金を巡るトラブルを回避するために、保険会社は受取人となる人を限定しており、一般的に受取人となることができるのは、「配偶者および2親等以内の血族」です。

しかし、保険会社によっては、事実婚の配偶者であっても、同居の期間や、生計を共にしているか、戸籍上の配偶者の有無などについての証明をすることで、受取人となることが可能です。

ただし、証明した内容によっては、契約自体ができなかったり、保険金の額に上限を設けられたりするので注意が必要です。

最後に挙げるのは、遺言で事実婚の配偶者に財産を遺贈する方法です。

法的に有効な遺言を用意してもらえば、遺産相続で揉めることはかなり少なくなります。また、遺言により子供を認知することもできるので、自分の子供にも遺産を相続させたい場合には、有効な方法です。

ただし、遺言書で事実婚の配偶者に遺贈をしたとしても、相続税の課税対象になります。

さらに、法律婚の配偶者及び被相続人の一親等の血族(代襲相続人となった直系卑属を含む)以外が遺贈を受けると、その人の相続税額にその相続税額の2割に相当する金額が加算されます。

事実婚の配偶者は、この相続税の2割加算の対象となるため、通常より多い納税資金が必要になります。

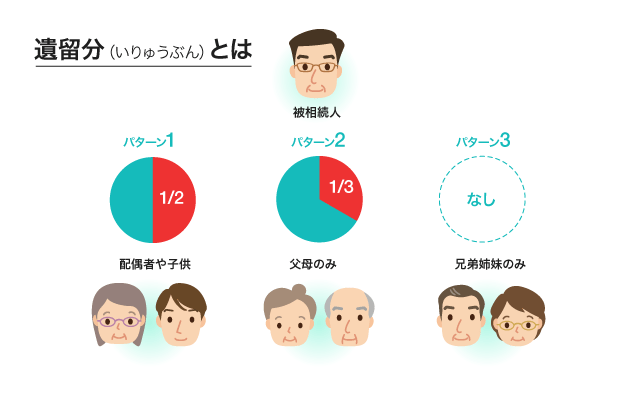

遺言によって内縁の妻に財産を遺贈する場合に注意が必要なのが「遺留分」です。遺留分とは、兄弟姉妹以外の法定相続人に認められた最低限度の遺産の取得割合です。

例えば、事実婚の夫に離婚した前妻との子供がいる場合に、事実婚の夫が「全財産を内縁の妻に遺贈する」という遺言を残して亡くなったとしても、前妻との間にできた子供は法定相続人であり、遺留分を主張することができます。

遺留分を侵害する遺言は争いの原因になりやすく、遺言書を作成するときから十分に注意しなければなりません。

遺言書を作成する際には、弁護士のアドバイスやチェックを受けることをおすすめします。

事実婚の配偶者が一定の条件を満たせば、「特別縁故者」として遺産を受け取ることができます(民法958条の3)。

特別縁故者とは、被相続人に相続人がおらず、遺言書もない場合に、家庭裁判所に請求すると財産を受け取れる人のことです。

特別縁故者となるためには、以下いずれかの条件に該当していなければなりません。

家庭裁判所から特別縁故者として認められれば、遺産を相続することができます。

ただし、内縁の妻は法律上の配偶者ではないので、相続税の配偶者控除が受けられません。ただし、相続税には3,000万円の基礎控除があるので、受け取る遺産がこの額以下であれば、相続税は発生しません。

賃貸物件に同居している内縁関係の男女がいるとします。

物件の借主の名義の男性が死亡すると、財産は内縁の妻ではなく法定相続人に相続されることになります。

このとき、賃貸物件の賃借権も法定相続人が相続するため、そのままでは内縁の妻は住む権利がなくなってしまいます。この状態で内縁の妻が立ち退きを迫られたら、内縁の妻はどうすることもできないのでしょうか。

また、相続人がいない場合はどうなるのでしょうか。

相続人が賃借権を相続するとしても、それによって内縁の妻が生活できなくなるのは望ましくありません。

判例では、貸主の立ち退きの主張に対して、相続人が賃借権を相続し、内縁配偶者は相続人が相続した賃借権を援用することで居住する権利を主張できるとしています(最判昭和42年2月21日)。

また、相続人から内縁配偶者への建物の明渡請求も、差し迫った事情がなければ、権利の濫用として否定した判例もあります(最判昭和39年10月13日)。

このように、判例では内縁の妻の居住権が保護される傾向があります。

相続人がいない場合には、次の条件を満たすことで内縁の妻は居住を続けることが法律上認められています(借地借家法36条)。

2019年7月に施行された民法改正の中に、「特別寄与料」があります。

簡単に言えば、被相続人を無償で介護したり、事業を手伝うなどして財産形成に貢献した相続人以外の親族について、一定の金銭請求を認める制度です。

相続人ではない親族が介護等で貢献してきたのに、全く報われないのは不公平ということで導入されました。

しかし、残念ながらこの民法改正による特別寄与料の制度では内縁の妻は対象外です。この制度では対象者を親族と定めており、内縁配偶者は親族ではないからです。

夫婦の一方が亡くなり、遺された配偶者が被相続人が所有していた建物に、一定期間または、亡くなるまで無償で居住できる権利「配偶者居住権」が民法改正で新設されました。

ただし、残念ながらこの配偶者居住権が認められるのは、法律婚の配偶者であり、内縁の妻には、認められていません。遺言書の作成などにより、しっかりと内縁の妻の権利を守ることが重要になります。

ご説明してきたように、法律上、内縁配偶者の相続は認められていませんが、生前贈与や遺言書の内容などによっては、財産を遺すことも可能になります。

ただし、内縁配偶者に財産を遺すための手続きはかなり細かい検討が必要になります。「難しいな…」と思ったら遠慮なく弁護士にご相談ください。

遺言書の作成から亡くなった後に取れる手段など、ご自分の状況にあわせてアドバイスをもらえます。