相続するなら知っておきたい換価分割と代償分割

相続が発生したとき、実家の土地・建物のような不動産が含まれていたら、どのように遺産分割すればいいのでしょうか?今回は…[続きを読む]

自宅から離れた田舎の空家、使うことのない田畑。相続しても困ってしまいますよね。

実際に、実家の親が住んでいた家屋を相続したものの、引き継いで住む子がいないというケースが増えています。

いらない・使わない不動産を相続しそうなとき、相続放棄が一番に思いつく方もいるかもしれませんが、相続放棄をするとその他の全ての遺産についても相続権を放棄しなくてはなりません。

他の遺産は相続したいけど、不動産は手放したい…。

そんな方には、不動産を換価して相続人間で分配する換価分割が有効です。

目次

被相続人の遺産の中に不動産が含まれているとき、その対処の仕方として、現物分割・代償分割・換価分割の3つの方法があります。

本記事では、このうち、「換価分割」の手続きの流れや税金について解説します。

そもそもどの分割方法にするか迷っているという方については、まずは以下の記事からお読みいただくことを推奨します。

換価分割と他の分割方法(現物・代償)の大きな違いは、【相続手続き→売却手続き】という2ステップを経て、対象の財産自体は誰も相続しないという点です。

また、売却手続きのプロセスでは、譲渡所得が生じる可能性があるため、対応策を事前に検討しておかなければなりません。

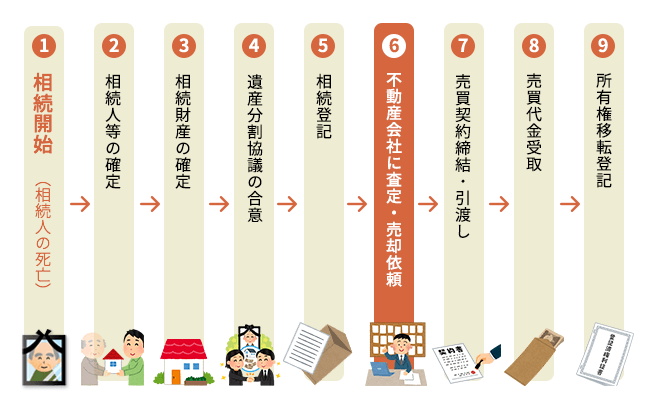

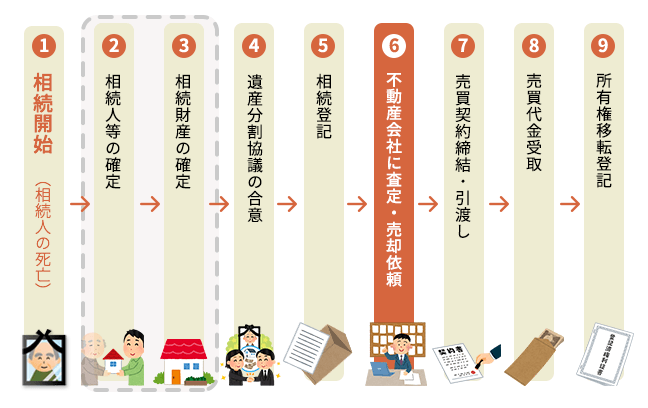

換価分割の進め方について、大まかにフローチャートで確認していきましょう。

相続開始からの流れは、以下の通りです。

①~⑤が相続手続き、⑥~⑨が売却手続きにあたります。

後述しますが、「⑥不動産会社に査定・売却依頼」以降が換価分割の特徴で、実際に得られる額を左右する重要なプロセスとなるため、赤枠で示しています。

それでは、順番に詳しく見ていきましょう。

相続が開始したら(①)、通常の相続と同様に、「誰が相続人か」「相続財産は何か」の確定を行います(②・③)。

相続人を確定させるには、被相続人の出生~死亡までの戸籍謄本(全部事項証明書)等を集めて、被相続人を取り巻く親族関係を調査し、相続権を有する人を洗い出します。

相続財産は、被相続人名義の預貯金や有価証券、不動産などのあらゆる遺産をできる限りリストアップし、遺産分割協議の対象となる遺産の範囲を確定します。

これらを自力でやるのは手間も時間もかかるため、弁護士に依頼する方も多くいます。

遺産分割協議は相続人全員の参加が必須のため、相続人が一人でも欠けてしまうと無効になりますし、遺産分割協議の後に新たな遺産が見つかってしまうと、再度遺産分割協議をしなくてはならなくなる可能性があります。

したがって、相続人と相続財産の確定は慎重に行わなくてはなりません。

特に不動産は、慎重に現状を把握しなくてはなりません。

不動産の状態や設定されている権利関係によって、のちのち売却する難易度が大きく変わってくるためです。

最新の登記簿を入手して、そこに記載された所有者名義、所有権や所有権以外の権利関係(抵当権、地上権、地役権等)を把握します。

さらに、登記簿には記載されていない権利関係が存在する可能性もあります。

被相続人が生前に土地を賃貸契約している場合もあります。土地の賃貸契約は通常は登記簿に載せないため、登記簿だけでは把握できません。

そこで、その土地の現況調査(目視確認)、賃貸契約書の有無の確認や内容調査等をあわせて行う必要があります。

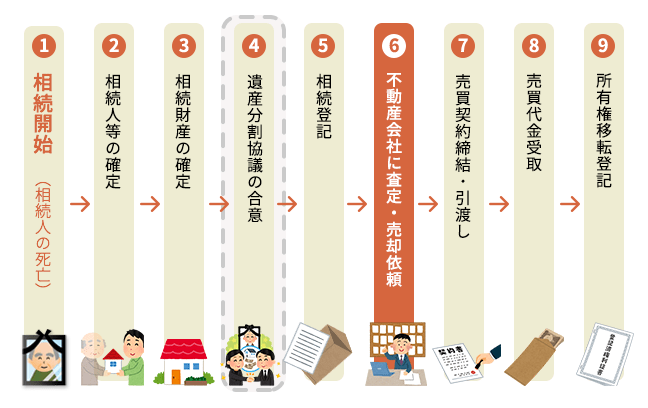

次に、相続人全員による遺産分割協議で、どの遺産を誰が相続するかについて話し合い、決まったことを遺産分割協議書に残します(④)。

これも一般的な相続の流れと同じですね。

換価分割では、書類作成等の手続きを簡素化するため、いったん代表相続人1人に不動産を相続させて、代表相続人が不動産会社と売買手続きを進めます。

※相続人全員の共有として相続して売却することも理論上は可能ですが、売り主が複数人いることになり諸手続きも混乱するうえ、後から売却に同意しない人も出てくる可能性があり、できるだけ避けたい方法です。

不動産を売却した後は、その売却代金を代表相続人が受け取って、その後に他の相続人あてに相続分に応じた現金を送金する、という流れです。

したがって、誰が代表して不動産を相続するかを協議で決める必要があります。

これに伴って、遺産分割協議書には、以下の3点を書きましょう。

法務局での相続登記手続きを円滑に進めるため、また、税務署に対して換価分割であることを明示するためです。特に後者は重要です。

前述の通り、換価分割では代表相続人が不動産を売却して得たお金を他の相続人に送金します。しかし、この送金は、見かけ上は「贈与」であり、贈与税の課税対象となりかねません。 誤って贈与税を課税されることのないように、遺産分割協議書に「換価分割」であることを明記しておく必要があるのです。

なお、国税庁のHPでは、次のように説明されています。

『共同相続人のうちの1人の名義で相続登記したことが、単に換価のための便宜のものであり、その代金が、分割に関する調停の内容に従って実際に分配される場合には、贈与税の課税が問題になることはありません。』

上記の留意点をふまえると、書き方の例としては、下記の通りです。

遺産分割協議書

一.相続人●●太郎は、次の相続財産を相続する。

不動産の表示 (省略)

二.相続人●●太郎は、前項の不動産を速やかに売却・換価するものとし、売却代金から、売却に関する一切の費用及び、売却が完了するまでに要する管理費用等を控除した残額を、全相続人の間で相続分割合に従って分割する。

遺産分割協議を終えても、不動産が被相続人名義のままだと、売却はできません。

代表相続人は相続登記を行います。

相続登記の手順等についてはこちらの記事で詳しく解説しています。

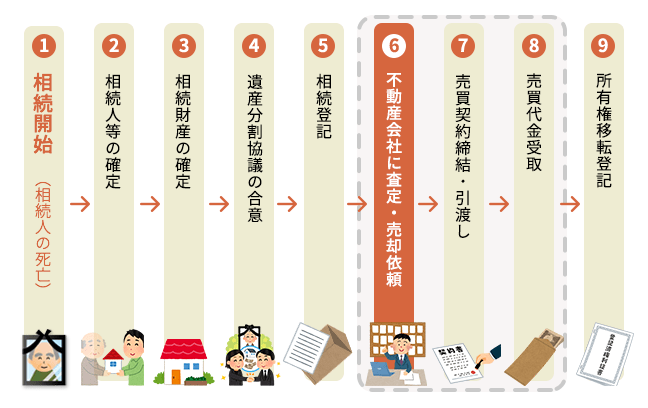

遺産分割協議書が作成され、法務局にて代表相続人への相続登記が完了したら、いよいよ重要手続きである「⑥不動産の査定・売却依頼」に進みます。

この査定と売却次第で、各相続人に分配される額も大きく変わってきます。

不動産を売却するには、2つの形態が考えられます。

1つは不動産会社が自ら買い取る自社買い、もう1つは不動産会社が買い手を探してくる仲介です。

自社買いとは、不動産会社がその不動産を自社の販売商品として仕入れることです。その不動産に保有するだけの商品価値があると認められれば自社買いもありますが、ケースとしては少ないです。

そのため、一般的には仲介により不動産会社に買い手を探してもらい、不動産会社とは媒介契約を締結することになります。

買い手の支払能力のチェックなども含め、支払完了まで手続きが円滑に進むかは、不動産会社の力量にかかっています。

買い手が購入資金の調達のためにローンを利用する際には、不動産会社がローンを相手に紹介することもあります。事前の検討や調査等が済み問題ないと判断したら、不動産会社の仲介により売買契約を締結し、不動産の引渡しと売買代金の授受を行っていきます。

出来るだけ高い価格で売却するためには、複数の不動産会社に相談してみることです。

相続する不動産の地元にある不動産会社との相談や、不動産の査定サイトを利用するなどして、相続した不動産の相場価格などの情報収集から着手しましょう。

無事、不動産会社を介して買い手が見つかり、売買手続きが完了したら(⑦)、代表相続人の銀行口座に売買代金が振り込まれてきます(⑧)。

あとは、その代金を遺産分割協議にて合意した分割割合に応じて、各相続人に送金します。

各相続人への送金金額は、次のとおり計算します。

※各相続人の法定相続分が何割かについては、こちらの記事をご参考にしてください。

代表相続人は、上記の計算式に沿って計算書を作成し、収入と支出に関する証憑の写しを添付して、各相続人に送付する必要があります。

というのも、不動産売却代金は、一旦は代表相続人の口座に入金されますが、それはあくまで換価分割の1ステップであり、最終的には各相続人が自らの譲渡所得として確定申告する必要があるので、その証明書類として重要だからです。

このような手続きについても、申告手続までをにらんで、税金の専門家に早めに相談しておくことをおすすめします。

換価分割で心配される方の多い「税金面」について解説します。

不動産が購入価格(不動産の取得費)よりも高く売却できた場合、その利益分に対して、譲渡所得税がかかります。

近年の土地開発等によって購入時から環境が変わり、好立地になったケースなどがこれにあたる可能性があります。

譲渡所得税は、かかると高額になることが予想されますから、そもそも譲渡所得税がかかるのかどうか、またかかるならいくらになるのか、予め算出しておくのがよいでしょう。

譲渡所得税の計算方法等については、以下の記事で詳しく解説しています。

また、売却前の「⑤相続登記」のステップでは、登録免許税がかかります。

これは譲渡所得税と違い、必ずかかる税金です。

登録免許税は、以下の式で計算されます。

記事中ですでに少し触れましたが、贈与税についても解説しておきます。

贈与税は、遺産分割協議書に「換価分割であること」と「売却代金を相続人間でどんな割合で分割するか」を記入していれば、かかりません。

代表相続人からその他の相続人に対する売却代金の送金が、贈与だと疑われないように、遺産分割協議書には不備がないようにしましょう。

最後に、換価分割を検討されている方向けに、メリットとデメリットを整理します。

不動産はそのままの形だと、どうしても複数の相続人間で公平に分割することが難しくなります。

売却・換金することで、分割しやすくなるのは大きなメリットです。

どんなに使われていない不動産であっても、相続・保有すると、固定資産税や維持管理の費用を支払う責任があります。

いらない不動産であれば、売却したほうが長い目でみて得なこともあります。

前述の通り、登録免許税がかかることや、場合によっては譲渡所得税がかかる可能性があります。

不動産の税金は高額になるおそれがあります。

「売ったしまった後で思ったより手元にお金が残らなかった…」なんてことのないように、適宜専門家の協力を仰ぎながら、予め計算しておくのがよいでしょう。

不動産の換価分割を決めたからといって、もちろん売れるとは限りません。

売れるまで長い時間を要することもありますし、売れない間は、あくまでも相続人に維持管理をする責任があります。

不動産が売れるかどうかは、依頼する不動産会社の腕にもかかっているでしょうから、どこに依頼するかはやはり熟考するのをおすすめします。

本記事では、不動産の換価分割について解説しました。

いらない・使わない不動産の対処法としては、相続放棄をする方法もありますが、相続開始と自分が相続人であることを知った時から3ヶ月以内にしなければならず、被相続人の財産すべてについて相続権を喪失してしまいます。

また、寄付や譲渡・贈与といった方法も考えられますが、いずれの場合も、不動産の相続が想定される段階で、早めに判断して対応策を検討しておけば安心です。

どの方法を採るにせよ、不動産の取扱いには、専門的な知識や経験が不可欠です。

不動産相続の当事者になった場合は、早めに専門家に相談することをおすすめします。